📌 Zusammenfassung

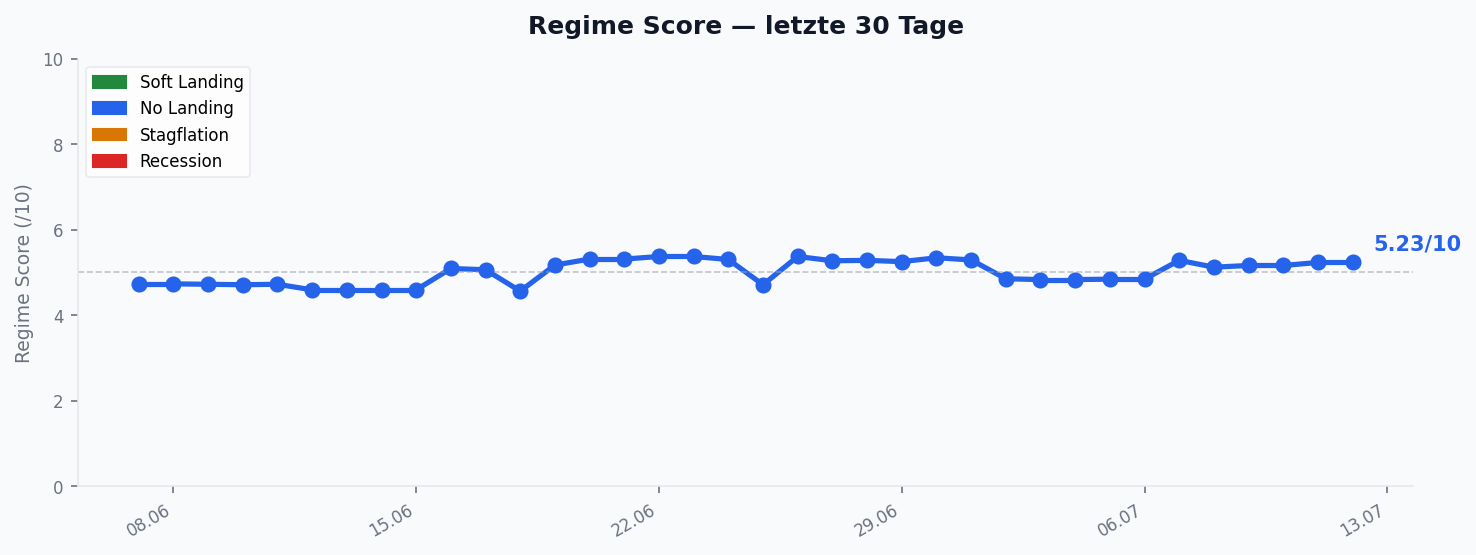

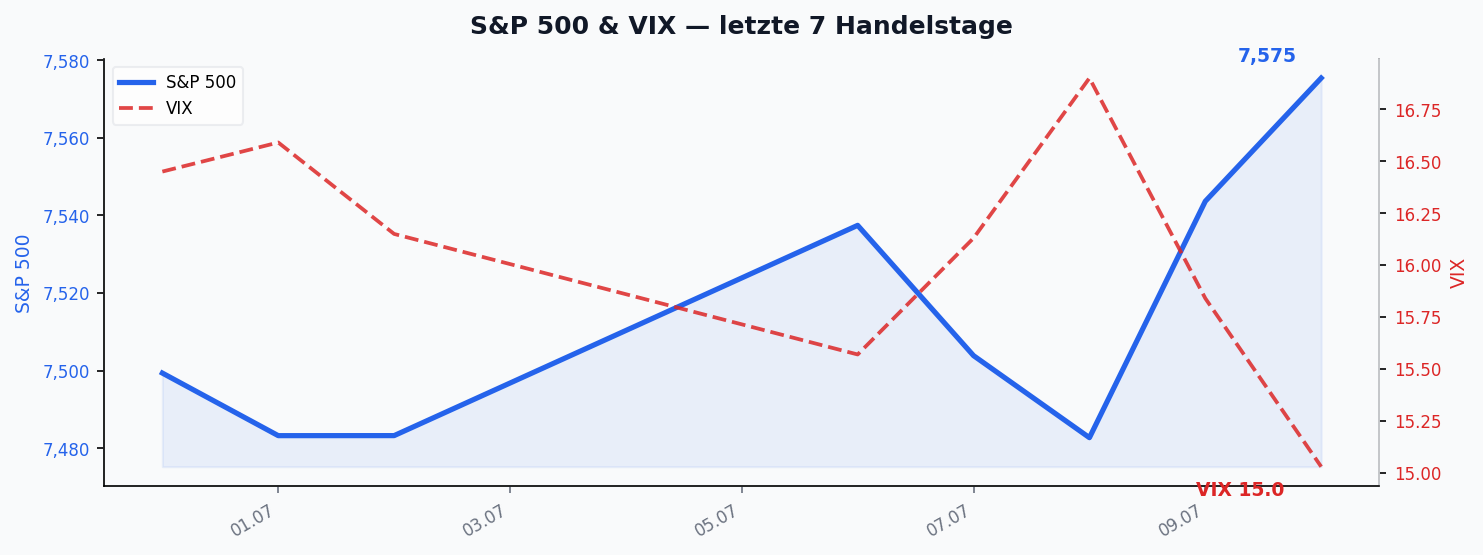

Die KW28 war eine klassische Risk-On-Woche: Der S&P 500 legte 1,66 % zu, der VIX brach um 19,19 % ein, und selbst Gold (+2,78 %) sowie Krypto (Bitcoin +4,14 %, Ethereum +6,96 %) zogen gemeinsam an. Unter der Oberfläche bleibt das Bild widersprüchlich: Unser Regime-Modell konnte über die gesamte Woche kein sauberes Regime klassifizieren und meldete durchgängig „Inconsistent Data“ — solides Wachstum trifft auf eine hartnäckig hohe Inflationsachse.

Die eigentliche Spannung liegt aber im Kalender: Für den CPI am Dienstag (14.07.) erwartet der Konsens eine disinflationäre Junizahl — Headline 4,2 % → 3,8 % YoY, Core 2,9 % → 2,8 %, und ein MoM von −0,1 %. Der Markt handelt also bereits die Auflösung des Inflationsproblems. Genau deshalb wird der Dienstag zum Lackmustest: Bestätigt sich die Disinflation, gewinnt Kevin Warshs Versprechen einer „permanent auf 2 %“ zurückgeführten Inflation an Glaubwürdigkeit — verfehlt sie, drohen bei einem VIX um 15 und steigenden Realrenditen eine abrupte Neubewertung. Flankiert wird die Zahl von Warshs Kongress-Testimony am Dienstag und Mittwoch.

🏛️ Regime-Entwicklung

Das Regime-Signal blieb über alle fünf Handelstage auf „no (Inconsistent Data)“ — das Modell verweigert bewusst eine Klassifizierung, weil sich die Achsen nicht zu einem konsistenten Bild fügen. Der Grund liegt in der Spannung zwischen Wachstum und Inflation.

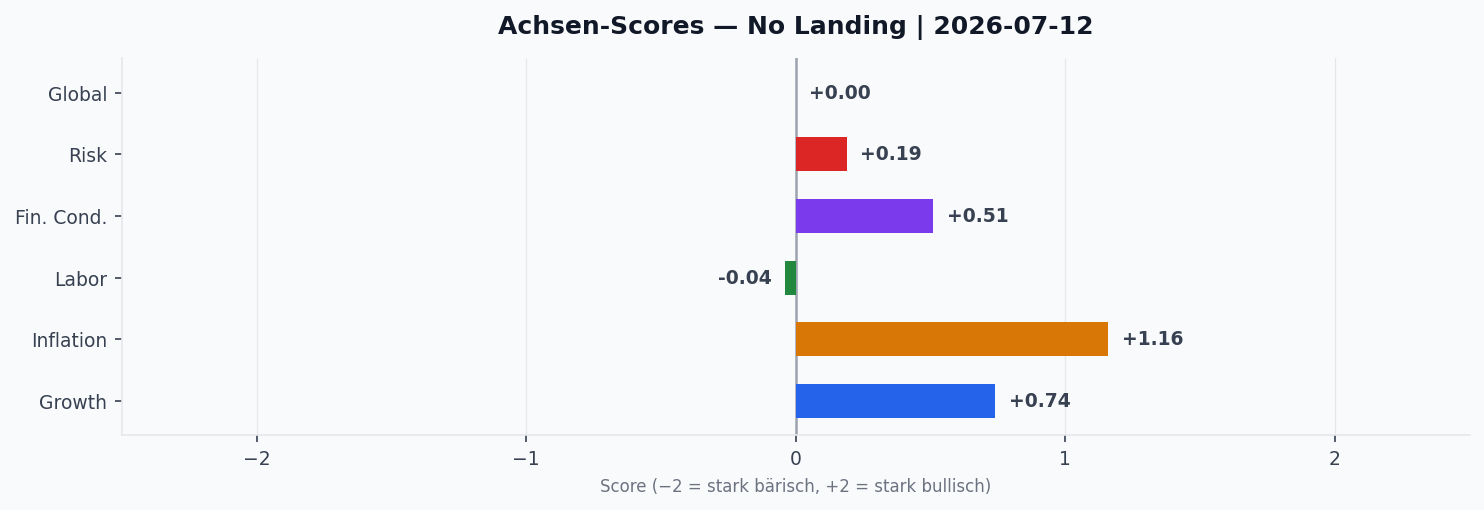

Die Wachstumsachse (G) gab im Wochenverlauf leicht von +0,87 auf +0,74 nach, bleibt aber klar im positiven Terrain. Die Inflationsachse (I) hingegen kletterte kontinuierlich von +1,09 auf +1,15 (zwischenzeitlich +1,18) und ist damit der dominante, belastende Faktor. Die Liquiditätsachse (L) verharrte unverändert bei −0,04 — neutral bis leicht restriktiv. Deutlich verbessert haben sich die Financial Conditions (FC), die von +0,18 auf +0,50 sprangen und die entspanntere Marktstimmung spiegeln. Die Risikoachse (R) drehte von anfänglich −0,16 ins Positive (+0,12) und stützt das Risk-On-Narrativ.

Kurz: Der Markt handelt Entspannung, während das Modell auf die ungelöste Inflationsfrage hinweist. Der CPI am Dienstag ist der Moment, in dem sich diese Divergenz auflösen — oder verschärfen — wird.

📈 Markt-Rückblick

Die Wochenperformance war breit positiv, aber selektiv. Der S&P 500 Future stieg von 7.495,50 auf 7.620,25 (+1,66 %) und trug die Rallye. Auffällig: Die Nasdaq Futures traten mit +0,08 % praktisch auf der Stelle — ein deutliches Zeichen, dass die Woche gerade nicht von den großen Tech- und Semiconductor-Werten getrieben wurde, sondern von der Breite. Passend dazu die Beobachtung von Jordi Visser: NVDA habe bereits Mitte Mai getoppt, gut drei Wochen vor dem breiten AI-Infrastruktur-Trade.

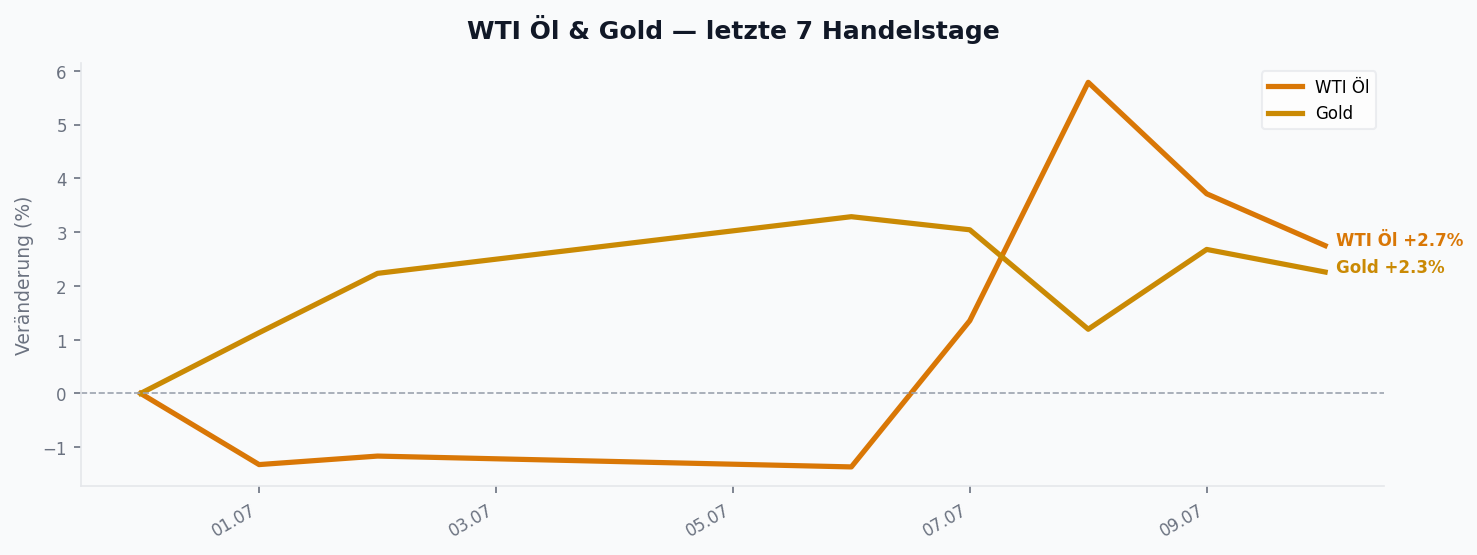

Bemerkenswert ist der Gleichlauf der „Safe Haven“- und „Risk“-Assets: Gold gewann 2,78 % (4.002,60 → 4.113,70), während gleichzeitig Bitcoin (+4,14 %) und Ethereum (+6,96 %) kräftig zulegten. Am Devisenmarkt blieb es ruhig: EUR/USD praktisch unverändert bei 1,14 (+0,31 %), der Dollar-Index minimal schwächer (−0,15 % auf 100,97). Ein weicherer USD als gemeinsamer Nenner der Edelmetall- und Krypto-Stärke.

🧠 Sentiment

Der klarste Sentiment-Marker der Woche war der VIX: Er fiel von 18,60 auf 15,03 (−19,19 %) und damit auf ein Niveau, das für ausgeprägte Sorglosigkeit spricht. Kombiniert mit der ins Positive gedrehten Risikoachse (R: −0,16 → +0,12) und den deutlich verbesserten Financial Conditions zeichnet sich ein klassisches Bild der Risikofreude ab. Die Kehrseite: Bei einem VIX um 15 vor einem CPI-Doppelschlag und Warsh-Testimony (siehe Ausblick) ist der Markt asymmetrisch positioniert — wenig Absicherung, viel Optimismus.

Dieses Bild bestätigt sich über die institutionelle Ebene hinaus: Auch die Retail-Seite bleibt vor dem CPI betont entspannt und kauft den Halbleiter-Rücksetzer als „gesunde Abkühlung“. Wenn jedoch beide Lager — Profis (VIX 15) wie Privatanleger — gleichzeitig sorglos sind, ist genau das ein zweischneidiges Signal: wenig Puffer im System, sollte der CPI enttäuschen.

📅 Key Events der Woche

Datenseitig stand die Woche im Zeichen von Fed und China. Auf US-Seite lieferten die FOMC Meeting Minutes, die Unemployment Claims sowie die Michigan 1-Year Inflation Expectations die geldpolitisch relevanten Impulse; ergänzt um Retail Sales, Building Permits, Housing Starts und den PPI MoM (Jun). Aus China kamen mit den Loan Prime Rates (1Y & 5Y), der Industrieproduktion, dem Q2-BIP und den Fixed Asset Investments gleich mehrere konjunkturelle Schlüsselgrößen. In Europa standen die Handelsbilanz und die Industrieproduktion (Mai) im Fokus. Das Gesamtbild bestätigt den Achsen-Befund: solide Aktivität, aber ein US-Inflationsdruck, der sich in den realisierten Daten noch nicht auflösen will — während die Terminmärkte die Wende bereits vorwegnehmen.

🔬 Konvergenz-Highlights

1. AI-Infrastruktur: „Speed-Crash“ oder Double-Top? Nirgends ringen Bullen und Bären so intensiv wie bei den Semis. Die Bärenseite verweist auf einen angeschlagenen Chart — Brent Donnelly sieht in Micron ein mögliches Double-Top, Visser bestätigt den NVDA-Topp von Mitte Mai. Die Bullenseite liefert Jordi Visser diese Woche dennoch mit voller Wucht: Der 6-Wochen-Einbruch bei Memory (Samsung/SK Hynix −25 bis −38 %, gehebeltes Retail gab 62 % zurück, systematische Long/Short-Fonds ihre schlechteste Woche seit Dezember) sei ein Sentiment- und Technik-Cleanse, kein Top — ein „Speed-Crash“ innerhalb eines strukturellen Bullenmarkts. Seine Kernthese: Der Memory-Engpass ist strukturell, nicht zyklisch. Nachfrage verdoppelt sich, Kapazität wächst nur 20–30 % p. a., der Shortage reiche laut SK Hynix „beyond 2030“, und Samsungs Betriebsgewinn 2026 könnte den kumulierten 40-Jahres-Gewinn übersteigen. Weil die Nachfrage token-getrieben (exponentiell) statt menschlich-linear ist, laute die Devise: long scarcity, short abundance. Als nächstes 12-Monats-Thema sieht Visser Consumer-AI-Agents — größer noch als die Coding-Agents. Der entscheidende Katalysator laut Marktkonsens bleibt: die META-Zahlen am 29. Juli — erklärt Zuckerberg das Capex-Fieber für beendet, könnte das die gesamte Semis-Kette treffen. Bemerkenswert: Die Lesart „gesunde Abkühlung, kein Top“ trägt inzwischen institutionell (Visser) wie retail (Lochner) — ein breiter Konsens, der Rückhalt gibt, im Umkehrschluss aber auch Contrarian-Risiko birgt.

2. Der Fed-Umbau trifft auf steigende Realrenditen. Der spannendste makropolitische Faden dieser Woche: Joseph Wang seziert Kevin Warshs sechs neu besetzte Fed-Task-Forces und liest daraus einen strukturellen Umbau — weniger Forward Guidance (der Dot-Plot dürfte 2027 fallen), eine kleinere Bilanz (künftiges QE wird schwerer), Echtzeit-Privatdaten und ein fiskal-bewussteres Inflations-Framework (Sargent: 6 %+ Defizite könnten strukturell höhere Zinsen rechtfertigen). Wangs Warnung: Die AI-Produktivitäts-Disinflation, auf die Warsh baut, ist in den Daten noch nicht sichtbar — die Reallöhne sind zuletzt gefallen. Genau hier setzt Gray Beards an: Trotz gut laufender Bond-Auktionen steigen die Realrenditen weiter, der 15y+-Real-ETF (LTPZ) notiert auf den schlechtesten Niveaus seit 2023. Bricht der CPI am Dienstag nach oben aus, drohen Realrenditen Richtung 3–3,25 % — und Aktien müssten reagieren. Das Goldilocks-Szenario (Realraten seitwärts) hält dagegen die Bond-zu-Equity-Rotation am Laufen.

3. Krypto wird zur Staatskunst. Die Krypto-Stärke der Woche (BTC +4,1 %, ETH +7,0 %) bekommt einen strukturellen Rahmen. Visser deutet Scott Bessents vielbeachtete Rede vor dem NY Economic Club (von Mohamed El-Erian als „remarkably important“ bezeichnet) als Doktrinwechsel: Krypto werde von der Spekulation zum Werkzeug US-amerikanischer Finanz-Staatskunst umgedeutet, Stablecoins verlängerten den Dollar. Untermauert wird das regulatorisch: Circle ($CRCL) sprang 13 %, nachdem die OCC dem Unternehmen den Weg zur bundesweiten National-Trust-Bank freigab — ein Meilenstein für Stablecoin-Emittenten. Vissers Formel: Bitcoin sei „der S&P 500 der Tokenisierung“; die Hausaufgaben mache man jetzt, so wie bei AI vor 15 Monaten.

4. Öl: Rohöl reichlich, Produkte knapp. Die Konvergenz im Energiekomplex ist feiner, als die Schlagzeilen vermuten lassen. Mehrere Quellen — darunter die IEA — verweisen auf einen strukturellen Produkt-Engpass: Rohöl ist gut versorgt, doch Raffinerieprodukte sind knapp, was Crack-Spreads und Margen stützt. Gleichzeitig fahren Golfstaaten wie die UAE ihre Förderung massiv hoch (laut ZeroHedge im Juni auf 4,1 mb/d), während Goldman auf anhaltend hohe US-Pumppreise über 4 $/Gallone hinweist. Die US-Iran-Re-Eskalation vom 7./8. Juli bleibt der geopolitische Joker.

5. Der überfüllte Long-USD-Trade. Nach dem als „peak hawkish“ gelesenen Warsh-Auftritt sehen mehrere Marktbeobachter die Long-USD-Positionierung als extrem crowded und asymmetrisch an. Daraus speisen sich idiosynkratische Short-USD-Ideen (u. a. gegen KRW und MXN) sowie das Narrativ einer möglichen Yen-Stütze durch Tokioter „moral suasion“ Richtung Pensionsfonds. Der leicht schwächere Dollar-Index der Woche passt ins Bild.

🔮 Ausblick

Die kommende Woche wird von einem Datenblock dominiert, der das Inflationsthema direkt adressiert — und bei einem VIX um 15 auf eine kaum abgesicherte Anlegerschaft trifft.

Dienstag, 14.07. ist der Schlüsseltag: Die USA melden das gesamte CPI-Paket für Juni. Der Konsens erwartet eine disinflationäre Zahl (Headline ~3,8 % YoY, Core ~2,8 %, MoM −0,1 %) — die Latte für eine positive Überraschung liegt damit hoch, das Enttäuschungsrisiko ist asymmetrisch. Zeitgleich beginnt Warshs Kongress-Testimony (Fortsetzung Mittwoch) und China liefert mit Imports/Exports YoY und der Handelsbilanz (Jun) ein Außenhandels-Update.

Mittwoch, 15.07. folgt der US-Producer Price Index MoM (Jun) sowie der zweite Testimony-Tag. Aus China kommen Retail Sales YoY, das Q2-BIP (YoY) samt GDP Growth Rate YoY und die Industrieproduktion (Jun).

Donnerstag, 16.07. stehen die US-Retail Sales MoM (Jun) im Fokus, bevor am Freitag, 17.07. das Michigan Consumer Sentiment (Jul) sowie Housing Starts und Building Permits (Jun) die Woche abrunden.

Zweiter Wochentreiber: die Berichtssaison. Parallel zu den Inflationsdaten startet die Q2-Earnings-Saison — zunächst die Großbanken und BlackRock, ab Mittwoch dann mit ASML und TSMC genau die Semiconductor-Achse, die diese Woche im Zentrum steht. Der Konsens erwartet ein außergewöhnliches Gewinnwachstum von rund 23 % im Jahresvergleich; ein Beat gilt als wahrscheinlich, doch auf diesem Erwartungsniveau ist die Fallhöhe hoch — schon eine bloße Verlangsamung würde reichen, um Zweifel zu säen. JNJ (15.07.) eröffnet auf der Standardwerte-Seite.

Fazit: Der Markt handelt bereits die Disinflation — der CPI am Dienstag muss sie liefern. Gelingt das, bekommen Warshs 2%-Versprechen, das Goldilocks-Szenario und Vissers „Speed-Crash-ist-kein-Top“-These gemeinsam Rückenwind. Verfehlt die Zahl, sind steigende Realrenditen (Gray Beards) und ein VIX von 15 die gefährlichste Kombination im Markt. Zwischen disinflationärer Hoffnung und dem strukturellen Realrenditen-Risiko entscheidet eine einzige Zahl über den Ton des restlichen Sommers.

Schreibe einen Kommentar