📌 Zusammenfassung

Die Handelswoche vom 15. bis 19. Juni stand im Zeichen einer kräftigen Aktienrallye bei gleichzeitig hawkisch gedrehter Geldpolitik. Der S&P 500 legte +2,46 % zu, die Nasdaq-Futures sprangen sogar +5,62 % — getragen von einer neuen Welle der AI-Euphorie. Parallel flachte die US-Zinskurve nach dem FOMC ab, und der Juni-Dot-Plot signalisierte erstmals seit Langem wieder eine Mehrheit für mindestens einen weiteren Zinsschritt. Das Regime-Modell blieb die gesamte Woche im No-Landing-Kontext, lieferte aber durchweg widersprüchliche Signale. Wachstum stark, Inflation hartnäckig, Finanzbedingungen kippend: ein Markt, der Risiko kauft, während die Makro-Architektur unter ihm in Bewegung gerät.

🏛️ Regime-Entwicklung

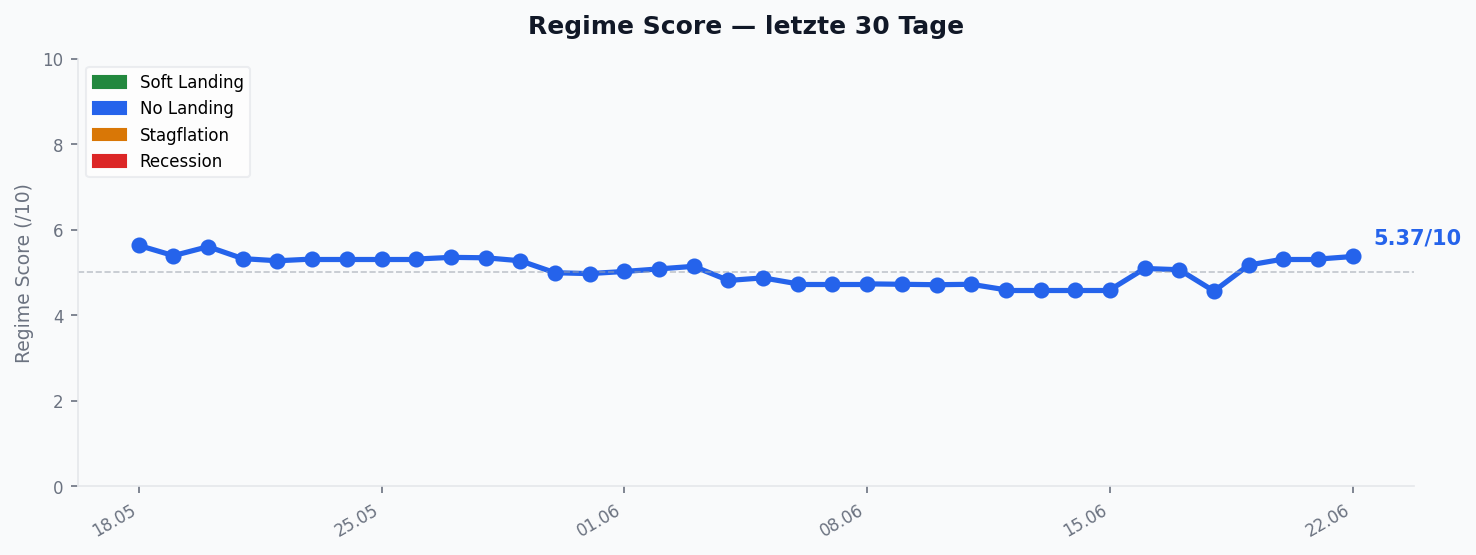

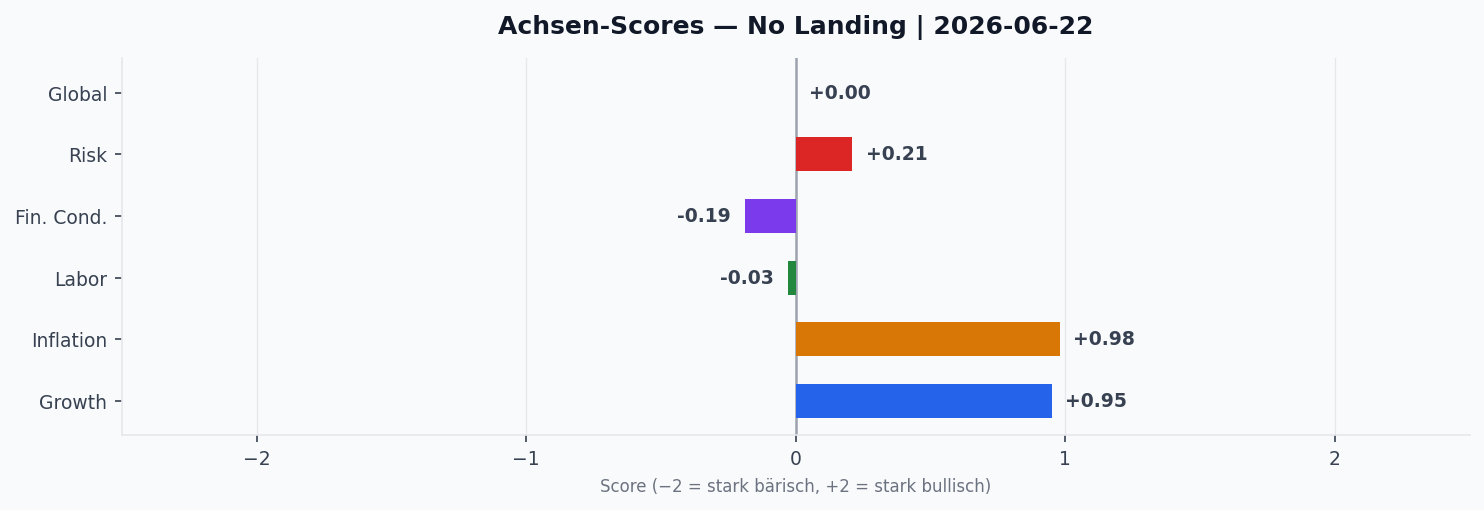

Das Regime-Modell klassifizierte alle fünf Handelstage im No-Landing-Umfeld, jeweils mit dem Vermerk „Inconsistent Data“ — ein Hinweis darauf, dass die Achsen-Scores zu stark auseinanderliefen, um eine saubere Einordnung zuzulassen. Genau diese Spannung ist die Geschichte der Woche.

Die Wachstums-Achse zog im Wochenverlauf an, von +0,81 auf +0,96 — der robusteste Wert der Betrachtung und konsistent mit einem US-Konsum, der keinerlei Rezessionssignale sendet. Gegenläufig dazu kühlte die Inflations-Achse ab: von +1,08 auf +0,84. Sie bleibt damit klar positiv, verliert aber an Momentum — ein erstes zaghaftes Zeichen, dass der Preisdruck seinen Höhepunkt überschritten haben könnte. Die Liquiditäts-Achse verharrte leicht negativ (-0,12 → -0,03), während die Finanzbedingungen im Wochenverlauf von +0,03 auf -0,20 drehten. Dieser Schwenk ins Negative ist die unmittelbare Folge der hawkischen FOMC-Botschaft und erklärt, warum das Modell die Datenlage als inkonsistent markiert: starke Realwirtschaft trifft auf straffere monetäre Rahmenbedingungen.

📈 Markt-Rückblick

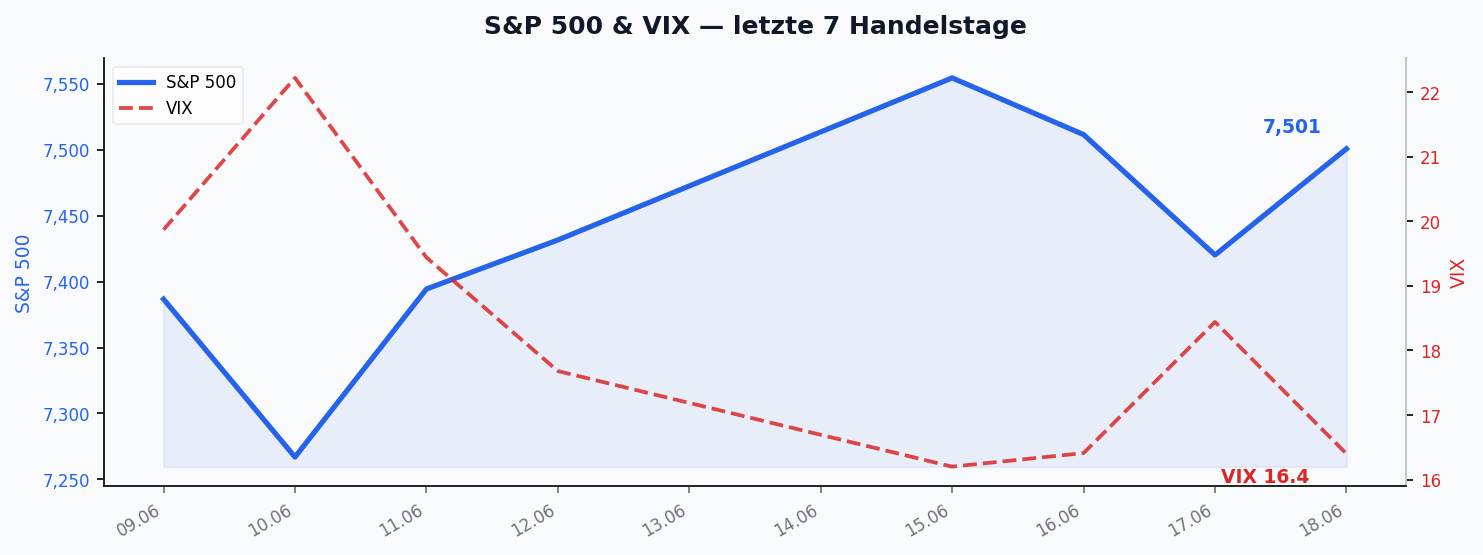

Die Aktienmärkte ignorierten die geldpolitische Straffung mit Nachdruck. Der S&P 500 stieg von 7.380 auf 7.561 Punkte (+2,46 %), doch die eigentliche Bewegung fand in der Technologie statt: Die Nasdaq-Futures kletterten +5,62 %, ein klarer Beleg dafür, dass die AI-Narrative die Marktführung erneut übernommen hat. Bei den Kryptowährungen zeigte sich ein gespaltenes Bild — Bitcoin trat mit +0,85 % auf der Stelle, während Ethereum mit +4,98 % deutlich anzog.

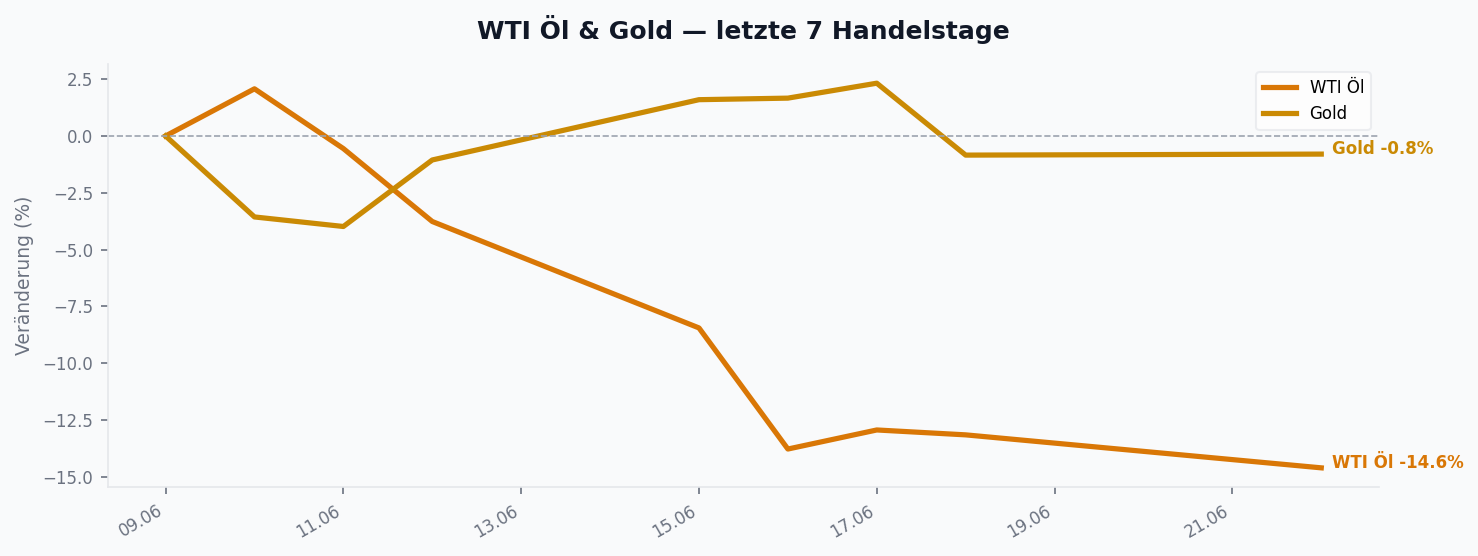

Im Devisenraum wertete der Dollar-Index um +0,85 % auf 100,86 auf, EUR/USD gab im Gegenzug leicht nach (-0,58 %). Gold hielt sich mit +0,58 % auf 4.224 stabil und bestätigte seine Rolle als ruhiger Anker in einem ansonsten risikofreudigen Umfeld.

Das prägende Einzelereignis war das Börsendebüt von SpaceX (SPCX) am Freitag, 12.06. — der größte IPO der Geschichte mit rund 2 Bio. USD Bewertung. Vom Ausgabepreis 135 USD schloss die Aktie am Debüttag bei ~168 USD und legte zum Auftakt der Berichtswoche am Montag, 15.06. nochmals +20 % auf 192,50 USD zu, befeuert von Musks Umsatzziel. Das Debüt verkörpert zwei Themen der Woche zugleich: die Spitze der IPO- und Equity-Angebotswelle, die mehrere Beobachter über den Lock-up-Überhang als mittelfristigen Markt-Headwind sehen — und die extreme Einzelwert-Spekulation, mit SpaceX-Optionen bei rund 100 Vol als Sinnbild des „Bull market in calls“.

🧠 Sentiment

Der Stimmungsindikator VIX gab über die Woche um -4,07 % auf 17,45 nach und signalisiert damit eine entspannte, fast schon sorglose Risikobereitschaft. Das passt zum Gesamtbild: Anleger jagten der Tech-Rallye hinterher, während die impliziten Volatilitätsprämien schrumpften. Genau hier liegt allerdings ein Risikofaktor — mehrere Beobachter weisen darauf hin, dass die Reagibilität auf Datenüberraschungen strukturell zunimmt. Sollte der nächste US-Inflationsdruck dienstleistungsgetrieben überraschen, könnte die niedrige VIX-Basis schnell zur Sollbruchstelle werden.

📅 Key Events der Woche

Die Woche war geldpolitisch dicht getaktet. Im Zentrum stand das FOMC-Statement mit anschließender Pressekonferenz: Der Dot-Plot drehte hawkisch, das vordere Ende der Zinskurve repreiste entsprechend und die Kurve flachte ab. Begleitet wurde dies von Diskussionen über eine mögliche Abkehr von der Forward Guidance — eine Rückkehr zum diskretionären Stil früherer Fed-Ären.

In Japan stand die BOJ-Zinsentscheidung samt Statement und Pressekonferenz im Fokus, ergänzt durch die Summary of Opinions. In Europa sprach EZB-Präsidentin Lagarde, flankiert von den vorläufigen S&P-Global-PMIs für Juni (Composite, Services, Manufacturing). Aus den USA kamen zudem die Core-PCE-Daten, Personal Income und Durable Goods Orders für Mai auf die Agenda.

🔬 Konvergenz-Highlights

1. Inflation rollt ab — aber nicht überall gleich. Die stärkste konvergente Erzählung der Woche dreht sich um die Frage des Inflations-Peaks. Ein Lager argumentiert, der Höhepunkt sei überschritten: Ein-Jahres-Inflationsswaps verzeichneten den größten Rückgang seit 2022, und auch unsere Inflations-Achse verlor an Momentum. Dem steht die Sorge gegenüber, dass ein heißer, dienstleistungsgetriebener Preisbericht den Markt zwingen könnte, Zinssenkungen wieder auszupreisen. Die Spannung zwischen abklingendem Headline-Druck und klebriger Kerninflation bleibt das dominante Makro-Thema.

2. AI verschiebt die Risikofrage. Das primäre Marktrisiko ist nicht mehr „AI enttäuscht“, sondern „AI verbessert sich weiter, während ganze Geschäftsmodelle unter Druck geraten“. Die Release-Kadenz neuer Modelle hat sich von Monaten auf Wochen verkürzt, und Open-Source-Alternativen holen das Spitzenniveau ein. Daraus speist sich die +5,62 % Nasdaq-Bewegung — aber auch eine wachsende Debatte über die Tragfähigkeit der Hyperscaler-CapEx.

3. China Shock 2.0 und die Geopolitik. Das mit Abstand quellenstärkste Thema bleibt Handel und Geopolitik. China ist in der Wertschöpfungskette nach oben gerückt — EVs, Batterien, Solar, High-Tech — und die Reife der chinesischen Industrie wird zunehmend als struktureller Faktor diskutiert. Die Kooperations-versus-Kollisions-Frage prägt die mittelfristige Allokationsdebatte.

🛢️ Iran-Deal, Öl & SPR-Stress

Neben der Fed war der Nahe Osten die zweite große Kraft der Woche. Nach dem US-iranischen Memorandum of Understanding brach der Ölpreis ein — eine kräftige disinflationäre Welle, die die abkühlende Inflations-Achse zusätzlich stützt. Der Weg dahin war alles andere als linear: Noch am 20.06. schien der Deal zu kippen, die Straße von Hormus wurde zwischenzeitlich wieder gesperrt. Am Wochenende drehte das Narrativ erneut — Irans Außenminister Araghchi meldete „großen Fortschritt“ zur Beendigung des Lebanon-Kriegs, freigegebene Öl- und Petrochemie-Exporte und eine aufgehobene Blockade. Sollte sich die Sanktionserleichterung materialisieren, käme zusätzliches iranisches Angebot auf den Markt — ein weiterer disinflationärer Impuls, der der hawkischen Fed-Erzählung entgegenläuft.

Darunter liefert ein oft übersehener Indikator den eigentlichen Hebel: Die US-amerikanische strategische Ölreserve (SPR) ist auf rund 340 Mio. Barrel gefallen und nähert sich bei einem Abbautempo von ~8 Mio. Barrel pro Woche in etwa fünf Wochen ihrem operativen Mindestniveau. Dieser schwindende Puffer erklärt, warum die US-Regierung beim Öl unter Zugzwang stand — ein struktureller Risikofaktor, den wir ab sofort wöchentlich verfolgen.

🔮 Ausblick

Die kommenden zwei Wochen liefern die entscheidenden Datenpunkte, um die inkonsistente Regime-Lage aufzulösen. Den Auftakt macht ein dichter Donnerstag, 25.06.: In den USA stehen Durable Goods Orders, der Core-PCE-Preisindex (Mai) — der bevorzugte Inflationsmesser der Fed —, Personal Income, Personal Spending sowie die finale BIP-Schätzung (Q/Q) an. Gerade der PCE-Wert wird zeigen, ob die abkühlende Inflations-Achse Bestätigung findet.

Genau hier prallen zwei Lager aufeinander, und der PCE wird zum Schiedsrichter: Marktnahe Stimmen (Gray Beards) warnen, ein heißer, dienstleistungsgetriebener Wert könnte den Markt zwingen, Zinserhöhungen einzupreisen — bliebe die Fed dann untätig, drohe eine Reaktion am langen Ende, die „den Aktienmarkt killt“. Damped Spring teilt die Hike-Erwartung (Warsh werde liefern müssen), hält einen ausgewachsenen 100-Basispunkte-Zyklus angesichts schwacher Lohn- und Fiskaldynamik aber für unwahrscheinlich — eher 75 Basispunkte über das Jahr. Dem steht die Disinflations-These (Visser) gegenüber: kollabierende Inflationsswaps und der Ölpreisrückgang signalisierten den überschrittenen Peak. Ein heißer PCE stützt die erste, ein zahmer die zweite Lesart.

Die Folgewoche beginnt am Dienstag, 30.06. mit dem chinesischen NBS Manufacturing PMI, den US-JOLTs-Stellenangeboten (Mai), dem CB Consumer Confidence (Jun) und dem japanischen Tankan-Index (Q2). Am Mittwoch, 01.07. folgen der chinesische S&P-Global-PMI, die europäische Inflationsrate und CPI (Jun) sowie der ISM Manufacturing PMI aus den USA. Höhepunkt ist der Donnerstag, 02.07. mit den US-Non-Farm-Payrolls und der Arbeitslosenquote (Jun) — der Lackmustest für die starke Wachstums-Achse. Bestätigt der Arbeitsmarkt seine Robustheit bei gleichzeitig nachgebender Inflation, dürfte die No-Landing-Erzählung an Konsistenz gewinnen.

Quellen

Marktdaten: S&P 500-, Nasdaq-, VIX-, Gold-, Bitcoin-, Ethereum-Futures sowie EUR/USD und Dollar-Index (Wochenschluss 15.–19.06.2026). Makrodaten: CPI, PMI/CLI und PPI (YoY, Monatswerte) für USA, Eurozone, Japan und China. Regime- und Achsen-Scores: internes Aigenkapital-Modell. Konvergenz-Analyse: aggregierte Marktkommentare aus dem Aigenkapital-Quellennetzwerk (u. a. Jordi Visser, Joseph Wang, Gray Beards, Jeffrey Sachs). Event-Kalender: FOMC, BOJ, EZB sowie angekündigte Datenveröffentlichungen KW26/KW27.

Schreibe einen Kommentar