📌 Zusammenfassung

Diese Woche war kein gewöhnlicher Abwärtstag, sondern ein Charakterwechsel des Regimes. Bis Wochenmitte dominierte Deeskalation: Spekulationen über einen Iran-Friedensdeal stützten die Risikoneigung, Öl gab nach, der Krypto-Selloff vom 04.06. blieb idiosynkratisch — Gold hielt, ein breites Risk-off fehlte. Am Freitag, den 05.06., kippte das Bild. Vier Stränge fielen gleichzeitig: gescheiterte Iran-Verhandlungen, ein heißer Arbeitsmarktbericht mit Yield-Breakout, eine ins Stocken geratene AI-CapEx-Finanzierung und ein IPO-getriebener Liquiditätsentzug. Entscheidend: Diesmal fiel Gold mit allem — ein klares Zeichen für breites Liquiditäts-De-Risking, nicht für ein Einzel-Asset-Event.

🏛️ Regime-Entwicklung

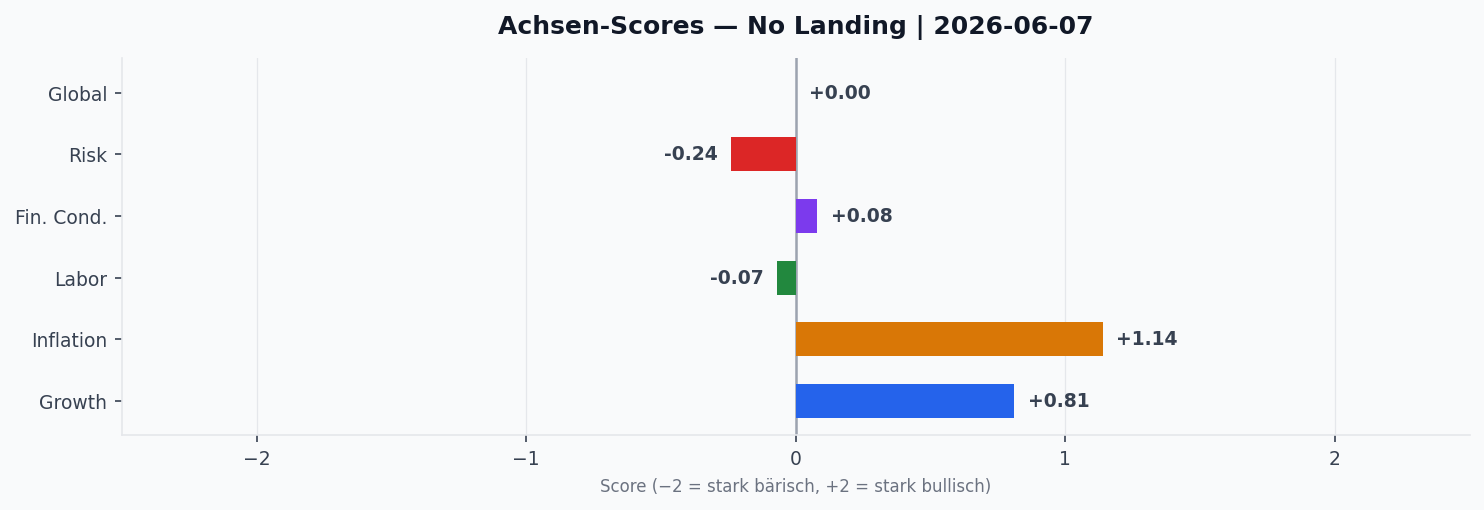

Der Regime-Klassifikator verharrte die gesamte Woche im Regime „No Landing“ bei durchgängig inkonsistenter Datenlage (Inconsistent Data) — und genau diese Konstellation ist die Botschaft. Die Achsen-Scores zeigen, wo die Spannung sitzt: Growth (G) verfestigte sich von +0,74 auf +0,81, Inflation (I) verharrte hartnäckig hoch zwischen +1,14 und +1,21. Genau diese Kombination — robustes Wachstum bei klebriger Inflation, also kein „Landing“ — ist das Fundament, auf dem die Zins-Neubewertung vom Freitag steht.

Die eigentliche Bewegung kam an zwei anderen Achsen. Liquidity (L) brach am 04.06. von −0,02 auf −0,19 ein und blieb dort — der erste Vorbote des Deleveragings. Noch aussagekräftiger: Financial Conditions (FC) kollabierten am 05.06. von +0,34 auf +0,07. Dieser Tagessprung übersetzt den „dash for cash“ in die Daten. Die Risk-Achse (R) blieb mit +0,09 dagegen verhalten — ein Hinweis darauf, dass es sich um einen Flow- und Hebel-getriebenen Stress handelt, nicht um eine fundamentale Panik.

📈 Markt-Rückblick

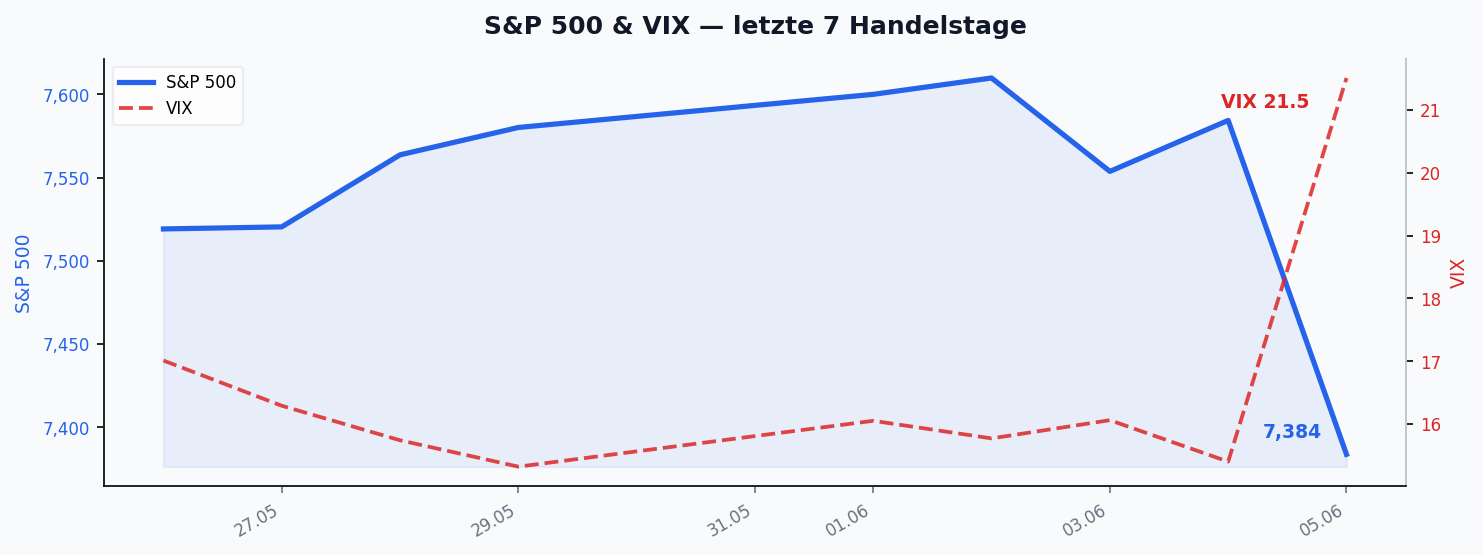

Die Wochenbilanz trägt die Handschrift des Freitag-Bruchs. Die S&P-500-Futures verloren 1,76 % (7533,00 → 7400,50), die Nasdaq-Futures mit 3,41 % deutlich mehr (30050,00 → 29026,50) — die Tech-Lastigkeit der CapEx- und Liquiditätsthemen schlug voll durch.

Am härtesten traf es die „Hard-Money“-Trades. Bitcoin brach um 15,49 % ein (73.537 → 62.149), Ethereum sogar um 18,76 % (2007,55 → 1630,98). Der vielsagendste Datenpunkt der Woche aber ist Gold: −1,68 % (4439,70 → 4365,30). Dass das Krisenmetall mit fiel, statt zu schützen, ist der Kern der Regime-Wende — am 05.06. handelte Gold, wie Brent Donnelly es formulierte, „analog Bitcoin“. Der Dollar-Index legte spiegelbildlich auf 100,07 zu (+1,00 %), EUR/USD fiel auf 1,15.

🧠 Sentiment

Der VIX sprang um 27,96 % von 16,81 auf 21,51 und durchbrach damit die Marke von 20, ab der Märkte erfahrungsgemäß in einen nervöseren Modus schalten. Dieser Anstieg passt zur Lesart eines Hebel- und Momentum-Deleveragings: Das After-Hours-Selling am Freitag (laut Joseph Wang rund −5 % bei den Nasdaq-Futures) trägt die Signatur eines „V-Events“ — eines abrupten, flow-getriebenen Abverkaufs. Solche Episoden sind volatil, aber nicht zwangsläufig der Beginn eines fundamentalen Bärenmarktes. Ob die Anspannung in der neuen Woche anhält, hängt maßgeblich von den Wochenend-Entwicklungen rund um Iran und Israel ab.

📅 Key Events der Woche

Der Wochenkalender war dicht und endete mit einem Paukenschlag. Der US-Arbeitsmarktbericht (NFP) fiel deutlich stärker aus als erwartet — laut Joseph Wang rund 200k neue Stellen, flankiert von einem JOLTS-Sprung und festen ADP-Zahlen. Ein heißer Arbeitsmarkt bei gleichzeitig heißer Inflation verschob die Fed-Erwartung weg vom „Cut“ hin zu „no-change“ bis hin zur Hike-Debatte. Donnelly beschrieb den anschließenden Ausbruch der 10-jährigen Treasury-Rendite über die gleitenden Durchschnitte und das Ichimoku als „so textbook wie es nur geht“.

Geopolitisch drehte der Wind: Nachdem Anfang/Mitte der Woche noch Friedensdeal-Meldungen kursierten, erklärte Iran am Freitag die US-Verhandlungen für vollständig gescheitert und kappte die Kanäle. Beide Befunde sind zu ihrem jeweiligen Zeitpunkt korrekt — entscheidend ist die Wende von Deeskalation zu Eskalation, nicht die Frage, welche Schlagzeile „recht“ hatte. Im Hintergrund liefen die Monatswerte als Backdrop: US-CPI bei 3,8 % (steigend), US-PPI mit 9,1 % auffällig hoch — Nährboden für das hawkische Zins-Narrativ.

🔬 Konvergenz-Highlights

Erstens: Die CapEx-Finanzierungskette zeigt Risse. Mehrere Beobachter konvergieren auf ein gemeinsames Bild — der Schuldenkanal für AI-Investitionen ist weitgehend zu, sodass Megatech-Konzerne auf Eigenkapital ausweichen müssen (genannt werden Größenordnungen von ~80 Mrd. bei einem Hyperscaler, „tens of billions“ bei einem zweiten). Das bedeutet Verwässerung. Die „2 Gray Beards“ beschreiben die Kette als erschöpft: erst Cash-Flow, dann Bilanz-Cash, dann Unternehmensanleihen. Begleitet wird das von gemischten Halbleiter-Signalen und einer reduzierten Memory-Bedarfsprognose.

Zweitens: Ein Liquiditäts-Overhang baut sich auf. Die anstehende IPO-Welle prominenter Tech-Namen zieht in den kommenden Monaten erhebliche Fonds-Liquidität ab — graduell, nicht sofort, aber als struktureller Verkaufsdruck. Das trifft auf den Deleveraging-Befund und erklärt, warum selbst defensive Anker diese Woche nachgaben.

Drittens: Die Warsh-Frage spaltet. Der Markt ist long USD und positioniert auf einen dovishen Warsh. Donnelly warnt, dass die Trimmed-Mean-Realität dieser Hoffnung widerspricht; die „2 Gray Beards“ sehen für den FOMC am 17.06. eher einen Pause-Konsens — kein Cut, aber auch keinen echten Hike-Zyklus. Diese Spannung zwischen Positionierung und Datenlage ist das offene Risiko der kommenden Wochen.

Viertens: Die Gegenposition — Rotation statt Bärenmarkt. Dem bärischen Konsens steht eine ernstzunehmende Bull-Lesart gegenüber. Jordi Visser deutet den Freitag nicht als Bubble-Unwind, sondern als notwendige Rotation: Am 05.06. schlossen fünf Sektoren im Plus, abverkauft wurden gezielt die AI-/Chip-nahen Namen, während Kapital in Healthcare und Financials rotierte. Sein Makro-Einwand wiegt schwer — Kreditspreads nahe Allzeit-Tights, keine steigenden Erstanträge, steigende (statt fallende) Gewinnrevisionen und feste PMIs seien das „photografische Negativ“ eines nachhaltigen Bärenmarktes; 2000 sei erst zum Bären geworden, als das Makro brach. Auch die Bewertungsfrage relativiert sich: Die 2027er-Multiples der Mega-Caps (NVDA ~16×, META ~16×, MU ~8×) sind kein Bubble-Niveau. Visser bleibt nur bei Memory/DRAM vorsichtig (Recursive-Self-Improvement- und deepseek-Risiko) und favorisiert die Anwendungsebene (Eli Lilly) sowie Energie als Hormuz-Hedge. Der Streit dreht sich also nicht um das „Ob“ der Verdauung, sondern um deren Charakter: breites De-Risking (Bär) versus Sektor-Rotation (Bull).

Fünftens: Die zweite Bull-Stimme — Deflation statt klebriger Inflation. Cathie Wood (ARK) setzt einen noch schärferen Kontrapunkt: Der heiße Arbeitsmarkt sei kein Inflations-, sondern ein Produktivitäts-Signal (Lohnstückkosten nur ~0,5 %), die Phillips-Kurve irreführend. Sie erwartet, dass die Inflation dieses Jahr deutlich nach unten überrascht — bis hin zu negativen Raten —, getrieben von fallenden Ölpreisen (sobald der Iran-Konflikt sich legt) und AI-/Robotik-Produktivität, die Unternehmen sogar Preissenkungen erlaubt (Trueflation-Core bereits ~1,2-1,3 %). Pointiert: Sie liest dasselbe Kurven-Flattening wie die Bären — nur umgekehrt, nämlich als Zeichen, dass der Bondmarkt Deflation und keine säkulare Inflation einpreist. Ihre Konsequenz: Warsh werde als Supply-Sider die Zinsen am Ende senken, nicht anheben. Damit ist der eigentliche Streit der Woche umrissen — nicht Bär gegen Bull bei den Aktien, sondern klebrige Inflation → Hike/Pause (Donnelly, 2 Gray Beards, Wang) gegen Produktivitäts-Disinflation → Cut (Wood). Der Warsh-FOMC am 17.06. entscheidet darüber.

🔮 Ausblick

Über das Wochenende hat sich der Iran-Konflikt nicht nur rhetorisch, sondern kinetisch zugespitzt: Nach offenen Angriffsdrohungen meldete die IDF am Sonntag aus dem Iran Richtung Israel abgefeuerte Raketen — die nach israelischen Angaben bislang allesamt abgefangen wurden, also (noch) ohne Schaden oder Opfer. Teheran hält an der Seeblockade fest und wies — über Vize-Außenminister Gharibabadi — jede Nutzung iranischer Vermögenswerte zur Deckung von US-Kriegsschäden zurück, was den Streit um die eingefrorenen 24 Mrd. Dollar verhärtet; Parlamentssprecher Ghalibaf erklärte, man verstehe „nur die Sprache der Macht“. Das ist mehr als ein Stimmungsfaktor: Eine kinetische Eskalation hält den Öl-/Hormuz-Komplex (mit den OPEC-/JMMC-Treffen vom Sonntag im Hintergrund) erhöht — und untergräbt damit ausgerechnet die Schlüssel-Annahme der Deflations-These (Wood), die auf ein rasches Abklingen des Konflikts und fallende Ölpreise baut. Die Abfangung begrenzt zwar den unmittelbaren Markt-Schock — ein kontrolliertes statt eines Mass-Casualty-Szenarios —, doch die Eskalations-Leiter selbst ist erklommen (Iran feuert direkt auf Israel), und solange es kinetisch bleibt, kippt das die Waagschale eher zur klebrigen-Inflations-Seite der Bären (gegen Woods Öl-Crash- und Deflations-Annahme). Update Montag (08.06.): Genau dieses Whipsaw ist eingetreten — Iran erklärte das Ende seiner Militäroperationen, Israel entschied, seine Angriffe zu stoppen; der kinetische Schlagabtausch ebbt ab und Öl kam zurück. Das verschiebt das Gewicht kurzfristig zurück zur Deeskalations-/Disinflations-Lesart (Wood) — hebt das strukturelle Öl-Tail-Risk aber nicht auf: Iran droht weiterhin, alle Energieanlagen mit US-/Israel-Bezug anzugreifen, und die Houthi verhängten einen Total-Bann für israelische Schiffe im Roten Meer. Das Muster bleibt damit klassisches Whipsaw, kein linearer Eskalations-Pfad. Als zusätzliches Schwanzrisiko bleibt die von Wood markierte EM-/Notenbank-Belastung (Türkei, Japan u. a. verkaufen Treasuries und Gold zur Währungsstützung) im Blick zu behalten. Der nächste geldpolitische Katalysator bleibt der Warsh-FOMC am 17.06.

Die kommende Woche ist datenseitig schwergewichtig:

- Di, 09.06. — 🇨🇳 Handelsbilanz, Exporte & Importe (YoY, Mai); 🇺🇸 Existing Home Sales (Mai)

- Mi, 10.06. — 🇺🇸 CPI / Core CPI (YoY & MoM, Mai) — der Schlüsseltermin angesichts der hartnäckigen Inflations-Achse; 🇨🇳 Inflation Rate YoY (Mai)

- Do, 11.06. — 🇪🇺 EZB-Zinsentscheid, Deposit Facility Rate & Pressekonferenz (die „2 Gray Beards“ erwarten eine eingepreiste Anhebung um 25 bp); 🇺🇸 PPI MoM (Mai)

- Fr, 12.06. — 🇺🇸 Michigan Consumer Sentiment (Juni, vorläufig)

Bei den Earnings stehen mit ORCL (Mittwoch) und ADBE (Donnerstag) zwei umstrittene AI-Story-Aktien an — direkte Stimmungsbarometer für das angeschlagene AI-CapEx-Narrativ, nachdem Broadcoms (AVGO) Blockbuster-Zahlen in der Vorwoche trotz +48 % Umsatz mit −12,6 % abgestraft wurden. In Summe: Das Regime hat seinen Charakter gewechselt, doch ob daraus ein Trend oder ein Whipsaw wird, schreiben erst der US-CPI am Mittwoch, die EZB am Donnerstag und das Wochenende davor.

Quellen diese Woche: Brent Donnelly / Spectra Markets (05.06.) · 2 Gray Beards (06.06.) · Joseph Wang (06.06.) · Jordi Visser / 22V Research (07.06.) · Cathie Wood / ARK Invest (05.06.) · Geopolitik Iran/Israel via Fars, IDF & Hormuz Letter (05.–08.06.). Detaillierte Claims sind im Mapu-Dashboard mit Quellen-PDFs verlinkt.

Schreibe einen Kommentar