📌 Zusammenfassung

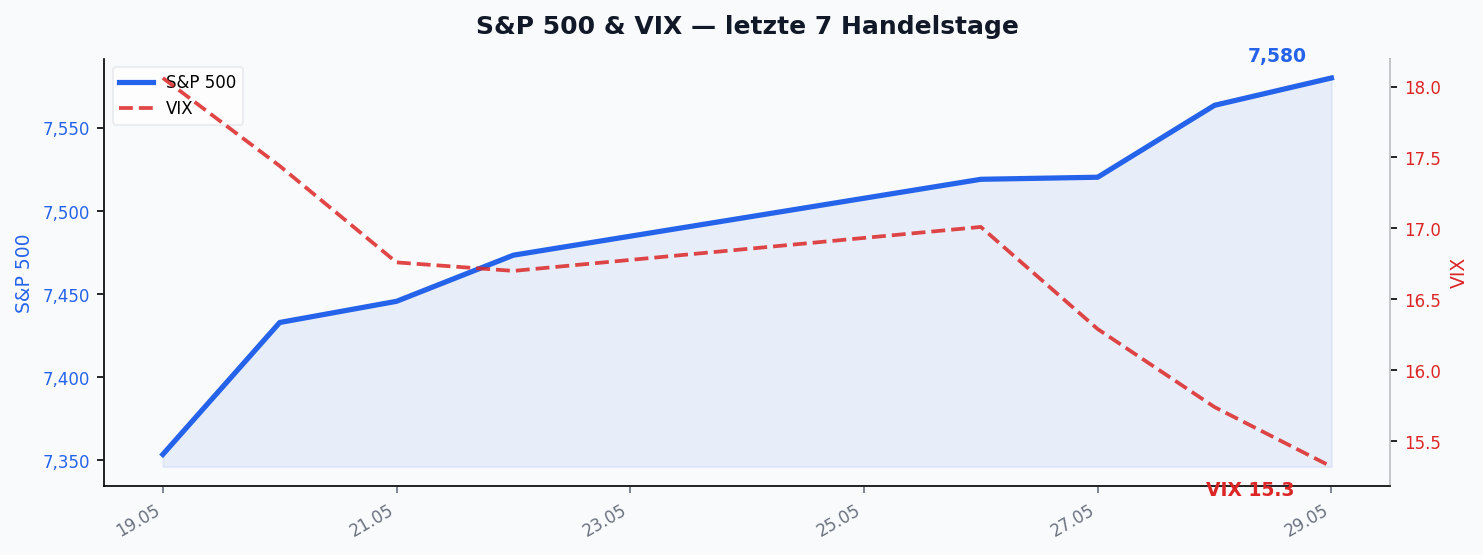

Die Handelswoche vom 25. bis 29. Mai 2026 stand im Zeichen einer kräftigen Aktien-Erholung bei gleichzeitig sinkender Volatilität: Der S&P 500 Future legte +2,32 % zu, der Nasdaq sogar +4,49 %, während der VIX um über ein Fünftel auf 15,32 abrutschte. Gegenläufig zeigten sich die Kryptomärkte mit deutlichen Verlusten bei Bitcoin (−5,09 %) und Ethereum (−6,04 %). Im Hintergrund bleibt die Datenlage uneindeutig: Unser Regime-Klassifikator meldete die gesamte Woche „kein eindeutiges Regime“ bei gleichzeitig steigendem Growth-Score. Der zentrale Konflikt der Woche: eine breite Risk-on-Bewegung am Aktienmarkt trifft auf eine hartnäckig erhöhte US-Inflation, die das Tempo möglicher Zinssenkungen begrenzt.

🏛️ Regime-Entwicklung

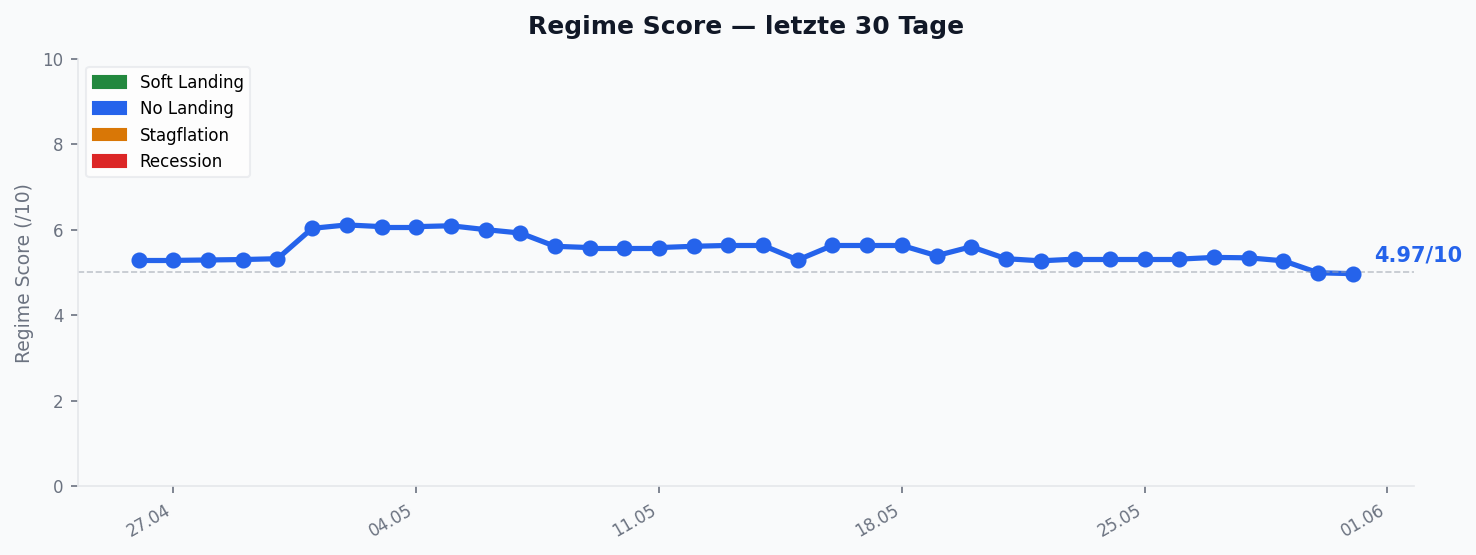

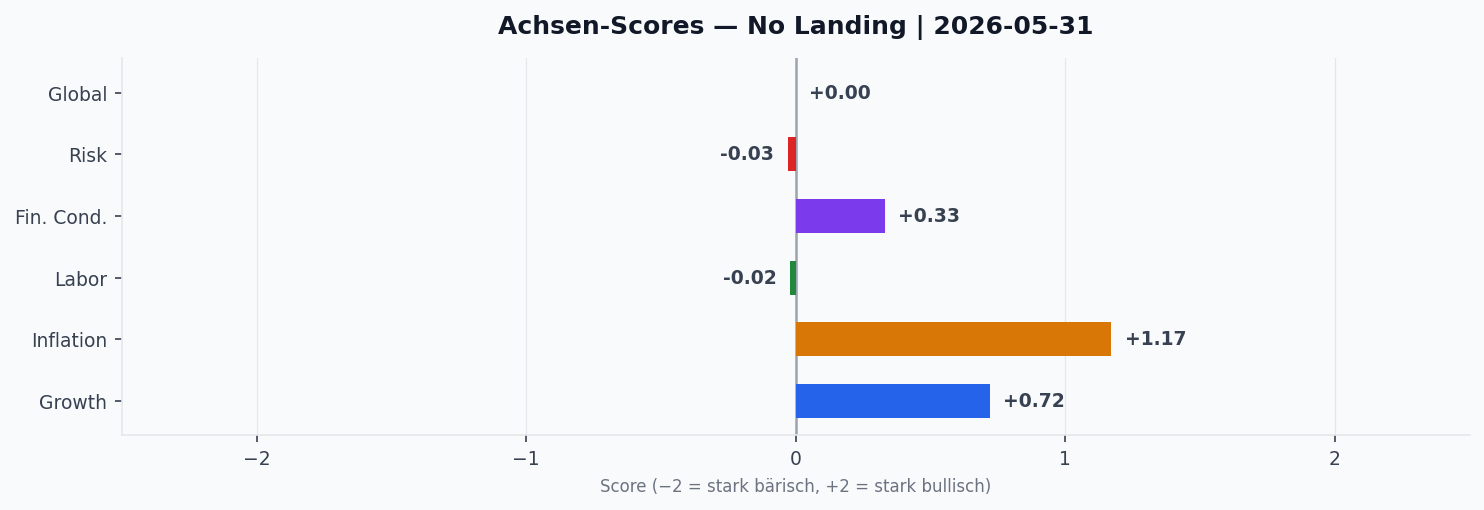

Über die gesamte Woche lieferte unser System kein eindeutiges Regime-Signal (inkonsistente Datenlage) — die Achsen-Scores ergeben kein konsistentes Gesamtbild, was in einem Markt mit divergierenden Signalen (starke Aktien, schwache Krypto, klebrige Inflation) wenig überrascht. Unter der Oberfläche zeichnet sich dennoch ein klarer Trend ab: Der Growth-Score (G) kletterte von +0,58 zu Wochenbeginn auf +0,72 zum Freitag — der deutlichste Bewegungsimpuls der Woche und im Einklang mit der Aktien-Rally.

Der Inflation-Score (I) verharrte auf hohem Niveau und zog zum Wochenende von +1,13 auf +1,19 an — das mit Abstand dominanteste Achsensignal und der wesentliche Grund, warum sich das System nicht auf ein klares Risk-on-Regime festlegt. Der Liquidity-Score (L) blieb nahezu neutral und drehte am Freitag erstmals leicht ins Negative (−0,02). Auffällig ist der rückläufige Financial-Conditions-Score (FC), der von +0,44 (26.05.) auf +0,26 nachgab, sowie der fallende Risk-Score (R) von +0,39 auf +0,23. Die Kombination — steigendes Wachstum, festgefahrene Inflation, abnehmende Risikobereitschaft im Score — beschreibt einen Markt, der die Rally feiert, ohne dass die Makro-Fundamente diese voll bestätigen.

📈 Markt-Rückblick

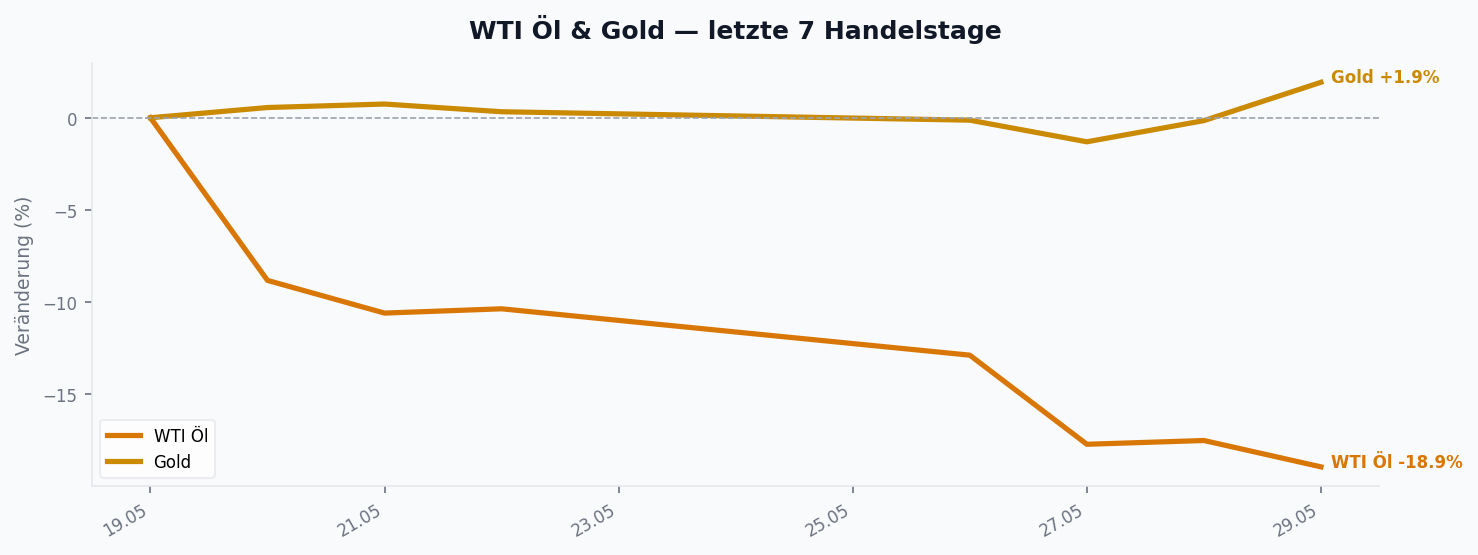

Die Aktienmärkte dominierten die Woche klar auf der Oberseite. Der S&P 500 Future stieg von 7.423,50 auf 7.595,75 Punkte (+2,32 %), während die technologielastigen Nasdaq Futures mit einem Sprung von 29.100 auf 30.405,25 (+4,49 %) die Führung übernahmen — ein deutliches Zeichen für eine wiedererstarkte Risikobereitschaft im Wachstumssegment. Parallel dazu wertete der Goldpreis moderat auf (+0,91 % auf 4.593,00 USD), was auf eine anhaltende Absicherungsnachfrage trotz Risk-on hindeutet.

Im Devisenraum gab der Dollar Index leicht nach (−0,06 % auf 98,91), während EUR/USD um +0,36 % auf 1,17 zulegte — ein verhaltenes Bild ohne klare Richtung. Die deutlichste Schwäche zeigten die Kryptomärkte: Bitcoin verlor −5,09 % auf 73.589 USD, Ethereum −6,04 % auf 2.002 USD. Diese Divergenz zwischen rallyenden Aktien und fallendem Krypto unterstreicht, dass die Risikofreude diese Woche selektiv war und sich auf klassische Wachstumstitel konzentrierte.

🧠 Sentiment

Das Sentiment-Bild war eindeutig konstruktiv: Der VIX brach um −20,42 % von 19,25 auf 15,32 ein und signalisiert damit eine deutlich entspanntere Risikowahrnehmung an den Aktienmärkten. Ein VIX unter 16 markiert ein Umfeld geringer erwarteter Schwankungsbreite — passend zur ruhigen, aber stetigen Aufwärtsbewegung der Indizes.

Diese Sorglosigkeit steht jedoch in Spannung zu den Positionierungssignalen aus unserem Quellennetzwerk: Mehrere Beobachter verweisen auf eine durchweg defensive Hedgefonds-Aufstellung, die gegenüber den Benchmarks untergewichtet in Aktien bleibt. Ein niedriger VIX bei gleichzeitig vorsichtiger institutioneller Positionierung ist eine Konstellation, die sowohl Treibstoff für weitere Anstiege (Underinvestment) als auch Anfälligkeit für Rücksetzer (dünne Absicherung) in sich trägt.

📅 Key Events der Woche

Die Woche war datenseitig dicht gepackt und stand im Zeichen der US-Notenbankrelevanz. Im Fokus standen der Core-PCE-Preisindex und die vorläufige US-BIP-Schätzung — beide zentrale Inputs für den Zinspfad der Fed. Aus Japan sprach BOJ-Gouverneur Ueda, flankiert von Tokioter Kern-CPI, Leistungsbilanz und Haushaltsausgaben. In Europa lieferten die deutschen vorläufigen Verbraucherpreise und die Einzelhandelsumsätze der Eurozone Orientierung.

Das globale Makrobild bleibt zweigeteilt: Im aktuellen Monats-Backdrop liegt die US-Teuerung mit rund 3,8 % CPI YoY weiter klar über dem Fed-Ziel — und der Erzeugerpreisindex zeigt mit rund 9,1 % YoY erheblichen, öl- und zollgetriebenen Pipeline-Druck, während die Eurozone (1,9 %, fallend) und China (1,0 %, fallend) ein deutlich kühleres Preisbild zeigen. Die Einkaufsmanagerindizes signalisierten weltweit Expansion (USA 52,7, Japan 53,0, Eurozone 52,3 steigend), was den Wachstumsoptimismus der Aktienmärkte fundamental stützt. Diese Schere — robustes Wachstum bei US-spezifischem Inflationsdruck — bildet den roten Faden der Woche.

🔬 Konvergenz-Highlights

1. Die KI-Bewertungsdebatte wird zweiseitig — und schärfer. Im Bär-Lager warnen Stimmen wie Constan und Elliott immer deutlicher, dass die Forward-Earnings-Erwartungen eine implausible Makro-Realität einpreisen: Ein über fünf Jahre projiziertes EPS-Wachstum von rund 22 % wäre mathematisch nur bei nominalem BIP-Wachstum nahe 10 % p. a. plus weiterer Margenexpansion erreichbar — ein Tempo, das es zuletzt nur in den Inflations-1970ern gab. Constans „Not Enough Pie“-Rechnung kommt zum selben Ergebnis: rund 168 Mrd. USD impliziertes Gewinnplus stehen gegen erwartete ~400 Mrd. Dem hält das Bull-Lager (Visser) entgegen, der KI-Buildout sei mit einem Volumen von rund 90 Billionen USD real, die Gewinne rechtfertigten die Bewertungen, und klassische Maßstäbe wie der Buffett-Indikator seien für eine intangible-getriebene Welt überholt. Als datenbasierter Anker meldet Bridgewater: KI verdrängt bislang messbar keine Arbeit (unter 20 % Adoption, über 90 % der Firmen ohne Beschäftigungseffekt) und wird durch knappe Rechenkapazität gebremst. Ein Markt am Scheideweg — mit breiter Quellenbasis auf beiden Seiten.

2. Innerhalb der KI-Welt trennen sich Gewinner und Verlierer. Eine detaillierte Analyse der KI-Finanzierungs-Deals zeigt klare Macht-Asymmetrien: Nvidia und Alphabet sitzen am längeren Hebel — Nvidia muss niemandem Zugeständnisse machen, Alphabet ist als vertikal integrierter Konzern (eigene Chips, eigenes Modell, eigene Cloud) am besten positioniert. Auf der Verliererseite stehen AMD, das über Warrants seine Chips praktisch verschenkt, um Marktanteil zu kaufen, sowie Oracle und CoreWeave, die ohne erkennbaren Wettbewerbsvorteil von Hyperscalern und Lieferkette in die Zange genommen werden. Finanziert wird der gesamte Buildout über Anleihe-Emissionen, Kredite und freien Cashflow — Letzterer teils dadurch freigesetzt, dass Aktienrückkäufe gestrichen werden.

3. Anleihen als das eigentliche Schlachtfeld. Nur die Anleihepreise können die Aktien-Rally beenden — solange die Renditen nicht hoch genug steigen, fehlt der Bremsklotz für Aktien. Erfahrene Akteure positionieren sich bei rund 5 % auf der 30-jährigen Anleihe als Trade auf die künftige Geldpolitik; der langfristige Realzins liegt bei rund 2,17 %. Der Markt verharrt im „Niemandsland“, bis die Linie der neuen Fed-Führung bestätigt ist — und hier verdichtet sich der Konsens: Gleich drei unabhängige Analysten erwarten, dass Fed-Chef Warsh bei der Sitzung am 17. Juni schlicht pausiert, weder offen dovish noch aggressiv hawkish. Bridgewater liefert das entscheidende Inflations-Argument: Solange KI den Arbeitsmarkt nicht aufweicht, fehlt einem ohnehin ausbalancierten Arbeitsmarkt der disinflationäre Impuls — die Fed bleibt am Inflationsproblem hängen.

4. Öl-Asymmetrie und ein geopolitischer Whipsaw. Beim Öl dominiert das Basisszenario eines „Trickle“: Das Angebot ist nicht voll wiederhergestellt, sodass Öl und Anleihen für längere Zeit seitwärts tendieren; ein echter Iran-Deal gilt als unwahrscheinlich, beide Seiten betreiben Verhandlungs-Theater. Genau dieses „Kick the can“ bestätigte sich am Montag, 01.06., im Zeitraffer: Vormittags eskalierte Iran (Abbruch aller Kontakte mit den USA, neue Drohungen, das Öl sprang, US-Futures fielen), abends meldete Präsident Trump bereits wieder Entspannung — Telefonate mit Netanyahu und der Hisbollah, ein angeblicher Waffenstillstand. Strukturell bemerkenswert: Iran lässt Tanker die Straße von Hormuz nur noch mit eigener Genehmigung passieren (über 300 Schiffe seit Ende April) — das Öl fließt, aber unter Teherans Kontrolle. Die Notenbanken sind seit Kriegsbeginn ohnehin von der dovishen auf die hawkishe Seite von Neutral gerückt.

🔮 Ausblick

Die kommende Woche wird zu einer Bewährungsprobe für das Wachstums-Narrativ. Den Auftakt machen am Sonntag, 31.05. die chinesischen NBS-Einkaufsmanagerindizes (Manufacturing und Non-Manufacturing PMI), gefolgt am Montag, 01.06. vom US-ISM-Manufacturing-PMI (inzwischen veröffentlicht: 54,0 — klar über Erwartung, während die Preiskomponente auf 82,1 abkühlte) sowie den chinesischen RatingDog- und S&P-Global-Manufacturing-Daten.

Am Dienstag, 02.06. rücken die US-JOLTs-Stellenangebote und die europäische Inflationsrate (Flash, Mai) in den Fokus — letztere ist nach dem disinflationären Eurozonen-Trend besonders relevant. Der Mittwoch, 03.06. bringt den US-ISM-Services-PMI samt Preiskomponente. Den Höhepunkt bildet der Freitag, 05.06. mit dem doppelten Schwergewicht aus US-Non-Farm-Payrolls und Arbeitslosenquote (Mai) — den zentralen Arbeitsmarktdaten für den Fed-Pfad. Die viel beachtete EZB-Zinsentscheidung steht entgegen mancher Kalender erst in der Folgewoche an (Donnerstag, 11.06.).

Auf der Unternehmensseite stehen die Quartalszahlen von SNPS (EPS-Schätzung 3,22), MRVL (0,81), SNOW (0,32) und CRM (3,15) an, die insbesondere für das Tech- und KI-Capex-Thema Orientierung liefern. Unser Fazit: Solange die US-Inflation auf hohem Niveau verharrt und die Anleiherenditen nicht entscheidend anziehen, bleibt der Pfad des geringsten Widerstands für Aktien aufwärts gerichtet — doch das uneindeutige Regimesignal, die defensive institutionelle Positionierung und die zunehmend zweiseitige KI-Bewertungsdebatte mahnen zur Wachsamkeit. Der nächste echte Prüfstein ist die Fed-Sitzung am 17. Juni.

Schreibe einen Kommentar