📌 Zusammenfassung

Die KW20 brachte ein selten klares Spannungsbild: Während US-Aktienfutures kräftig zulegten (Nasdaq +3,48 %, S&P 500 +1,80 %), kam es am Freitag zum lange erwarteten Ausbruch der Realrenditen samt steigender Laufzeitprämie. Das Regime-Modell konnte die Lage über die gesamte Woche nicht eindeutig einordnen und blieb durchgehend im Zustand „inkonsistente Daten“ — Ausdruck genau dieser Divergenz zwischen Risikofreude und Zinsdruck. Die Inflationsachse stieg weiter an, die Liquiditätsachse kippte zum Wochenende erstmals ins Negative. US-CPI (3,8 %) und insbesondere US-PPI Final Demand (6,0 %) bestätigten ein zähes Preisbild, und die Konvergenz der ausgewerteten Quellen ist klar bärisch geprägt — vor allem bei Anleihen, Inflation, Öl und Geopolitik.

🏛️ Regime-Entwicklung

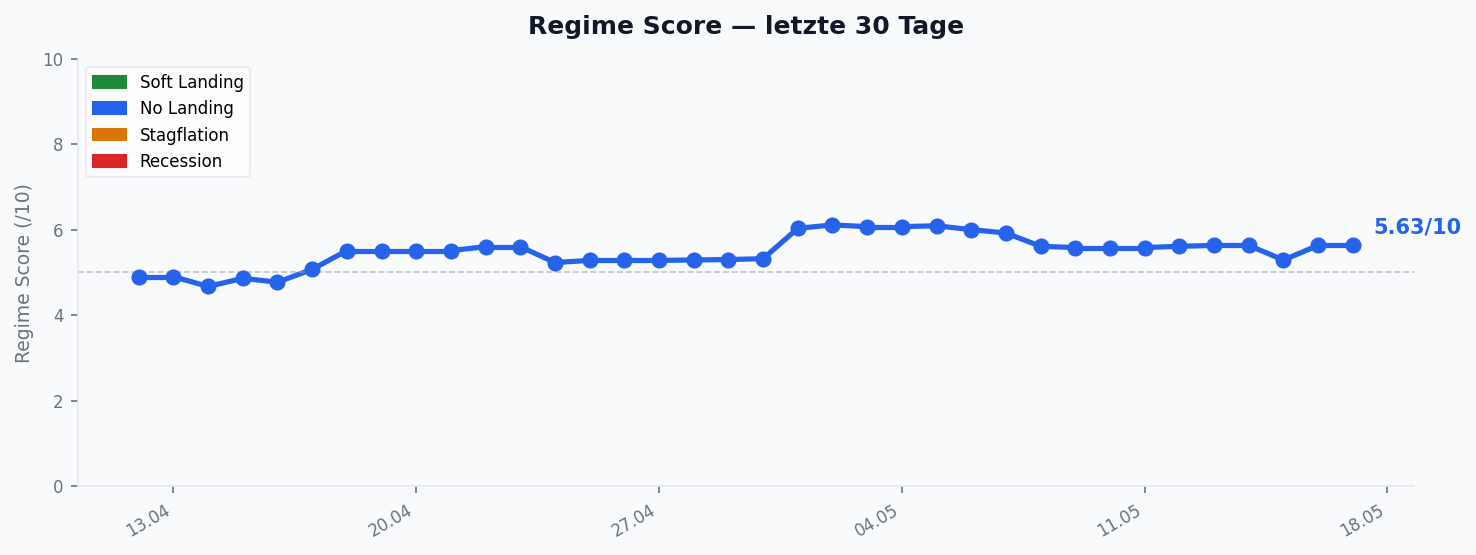

Das Regime-Modell lieferte von Montag bis Freitag kein eindeutiges Regime (intern „Inconsistent Data“). Die Achsen senden widersprüchliche Signale, sodass das Modell die Lage bewusst keiner der vier Kategorien — Soft-Landing, No-Landing, Rezession oder Stagflation — zuordnet. Der Blick auf die Subkomponenten erklärt warum: Die Growth-Achse blieb robust und stieg leicht von +0,67 auf +0,70. Die Inflations-Achse war mit Abstand der dominante Treiber und kletterte von +1,25 auf +1,36 — ein klar überhitztes Niveau. Die Liquiditäts-Achse drehte zum Freitag von +0,12 auf −0,04 und damit erstmals in der Woche negativ. Die Financial-Conditions-Achse blieb leicht negativ (−0,14 → −0,08), die Risk-Achse beruhigte sich von +0,51 auf +0,39. In Summe: starkes Wachstum trifft auf hartnäckige Inflation und sich verschlechternde Liquidität — eine Kombination, die das Modell bewusst nicht in ein sauberes Regime presst. Eine Einschränkung ist hier zu benennen: Die Liquiditäts-Komponente misst realisierte Größen (Net Liquidity aus Fed-Bilanz minus RRP minus TGA, Reserven). Strukturelle, regulatorisch getriebene Liquiditätsausweitungen wie die von Steno Research betonte eSLR-Reform — über die Banken künftig mehr Treasuries und Risiko ohne Kapital-Penalty halten können — sind potenzielle Forward-Liquidität und schlagen erst mit Verzögerung in die gemessenen Daten durch. Aktuell überlagern gegenläufige realisierte Faktoren (TGA-Wiederaufbau, QT-Debatte, steigende Laufzeitprämie) den Effekt; das Modell ist insofern lagging und erfasst diesen Strukturtreiber noch nicht.

📈 Markt-Rückblick

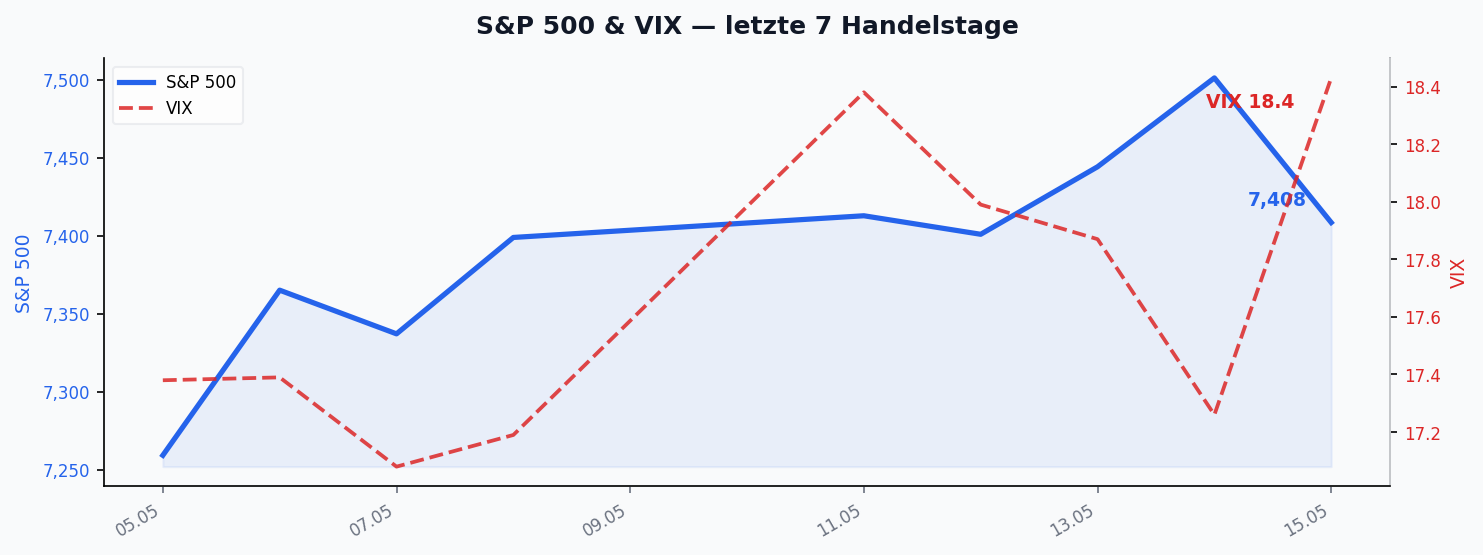

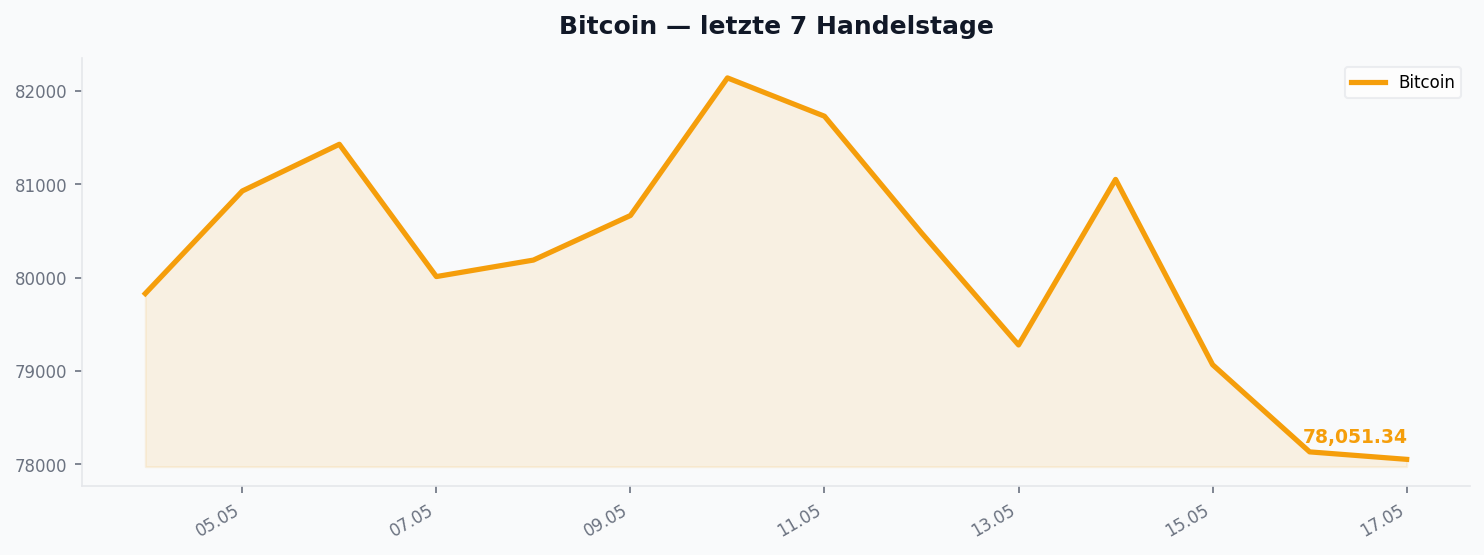

Risikoanlagen zeigten Stärke, aber selektiv. Die Nasdaq-Futures führten mit +3,48 % (28.250 → 29.231,75), die S&P-500-Futures stiegen um +1,80 % (7.300,50 → 7.432,25). Auffällig ist die Gegenbewegung an anderer Stelle: Gold verlor −2,18 % (4.663,60 → 4.561,90), Bitcoin gab −2,45 % nach (80.009 → 78.051) und Ethereum sogar −4,75 % (2.291 → 2.182). Am Devisenmarkt wertete der US-Dollar auf — der Dollar-Index legte +0,98 % zu (98,31 → 99,27), EUR/USD fiel entsprechend −0,81 % (1,17 → 1,16). Das Muster — feste Tech-Aktien, schwächeres Gold und schwache Kryptowerte bei festerem Dollar und steigenden Realrenditen — passt zum Bild des Freitags-Breakouts am Anleihemarkt.

🧠 Sentiment

Das auffälligste Sentiment-Signal ist die Divergenz zwischen Aktien und Volatilität: Trotz der kräftigen Indexgewinne stieg der VIX um 6,04 % (17,38 → 18,43). Ein gleichzeitiger Anstieg von Kursen und Volatilität deutet auf wachsende Absicherungsnachfrage und Nervosität unter der Oberfläche hin. Quantitativ untermauert wird das durch den Global Markets Investor, der den Nasdaq-100-RSI bei 85 verortet — den vierthöchsten überkauften Stand in 30 Jahren — bei einer Abweichung von 15 % über dem 100-Tage-Durchschnitt.

Unter den prominenten Makro-Stimmen hat sich die Positionierung bemerkenswert synchronisiert. Brent Donnelly (Spectra Markets) ging short US-Smallcaps über TNA und beschreibt eine Rückkehr des US-Exceptionalism, die G10-FX nach Wochen der Lethargie einholt. Joseph Wang (Fed Guy) liefert die Mechanik: Die SOFR-Futures preisten vor einem Monat noch einen Zinssenkungszyklus, nun zwei Hikes binnen eines Jahres — eine Repreisung, die er auf den Multi-Schock-Stack aus COVID, Zöllen und Energie zurückführt. Jordi Visser hat sein Portfolio nach eigener Aussage nahezu vollständig glattgestellt, ist komplett aus Micron heraus und akkumuliert stattdessen Silber und Bitcoin — Werte ohne Bubble-Signatur. Andy Constan und Nick von den 2 Gray Beards formulieren es am schärfsten: Der Freitag-Breakout sei der lange erwartete Move, und ihr expliziter Trigger für eine aggressive Long-Duration-Allokation ist ein realer 30-Jahres-Zins von 3 %.

📅 Key Events der Woche

Im Zentrum standen die US-Inflationsdaten und der Fed-Vorsitz. Veröffentlicht wurden CPI m/m, CPI y/y und Core CPI m/m sowie PPI m/m und Core PPI m/m — die zugehörigen Jahreswerte untermauern das Inflationsthema deutlich: US-CPI bei 3,8 % (steigend) und US-PPI Final Demand bei 6,0 % (steigend). Demgegenüber kühlt das Bild außerhalb der USA ab: Euro-CPI 1,9 % (fallend), China-CPI 1,0 % (fallend). Hinzu kamen Retail Sales und Core Retail Sales als Konjunkturpuls sowie — politisch besonders gewichtig — der Fed Chair Nomination Vote. Aus dem Marktkommentar wurde hierzu die These platziert, dass eine Personalie wie Warsh überraschende Zinserhöhungen statt -senkungen bedeuten könnte — ein Szenario, das der Markt zunehmend einpreist.

🔬 Konvergenz-Highlights

1. Anleihe- und Inflationsdruck. Die mit Abstand stärkste Konvergenz dieser Woche liegt am langen Ende. Mehrere unabhängige Quellen beschreiben einen Bond-bearish-Stack aus anstehender hoher Emissionstätigkeit, zäher Inflation und einem synchronen Schwenk der Notenbanken von taubenhaft zu falkenhaft. Die 30-jährige Realrendite gilt mit rund 2,8 % als höchster Stand seit 2007; am Freitag kam es zum Breakout samt steigender Laufzeitprämie. Jeder Anstieg um 25 Basispunkte Realrendite entspricht grob einem Gegenwind von 10–15 % für Aktien — bei 45 Basispunkten von hier wären Aktien rechnerisch rund 20 % tiefer.

2. Öl und Geopolitik. Der zweite Block verbindet Energie und Geopolitik: zunehmende Iran-Eskalationsrisiken, eine als blockiert beschriebene Straße von Hormuz und in der Folge Aufwärtsdruck auf den Ölpreis, der Versorgungsengpässe und sichtbarere Inflation nach sich zieht — mit besonders harten Folgen für ölimportabhängige Volkswirtschaften wie Japan. Die Inventories werden gedraint; ein Puffer für einen weiteren Angebotsschock fehlt.

3. Bottleneck statt Bubble. Eine konvergente Neubewertung des AI-Komplexes verbindet Visser, Citrini und in modifizierter Form Joseph Wang: Der AI-Trade sei keine klassische .com-Bewertungsblase — die Multiples sinken sogar (S&P +8 % YTD gegen +13 % Forward-Estimates) —, das Risiko liege vielmehr auf der physischen Produktionsseite. Vissers These „Running Hot Into Scarcity“ rahmt die Inflationsdebatte neu: nicht die Bewertung, sondern Bottlenecks und Scarcity gefährden den Komplex. Wangs Farm-Produktivitäts-Analogie führt das zu Ende — AI erzeugt eine reale Service-Deflation, von der am Ende primär die Chip-Anbieter profitieren, während die Modellanbieter im Wettbewerb zerrieben werden.

4. Equity-Peak-Signatur. Vier unabhängige Quellen stützen ein technisch wie fundamental konsistentes Spätphasen-Bild: Donnellys TNA-Short, die NYSE-Breadth-Divergenz mit Hindenburg-Omen-Triggern, die Realzins-Headwind-Mathematik der 2 Gray Beards und der extreme Nasdaq-RSI des Global Markets Investor. Die Schwäche bei Gold und Krypto trotz steigender Indizes bestätigt, dass die Risikofreude nicht breit getragen ist.

5. Crypto-Regulatory-Buildout. Eine sich verdichtende, eigenständige Konvergenz: Mit dem Vorstoß des Clarity Act durch den Senate Banking Committee und der NCUA-Proposed-Rule zu Payment-Stablecoin-Issuern unter dem GENIUS Act etabliert sich der regulatorische Rahmen als strukturelles Thema. Visser rahmt dies als nächste Parabola, sobald die AI-Konsolidierung Kapital freisetzt — ein Narrativ, das mit der parallelen Bitcoin-Akkumulation prominenter Marktteilnehmer korrespondiert.

🔮 Ausblick

Die kommende Woche ist wirtschaftskalendarisch dünn, aber ereignisreich. Den Auftakt macht am Montag, 18.05., Japan mit dem Bruttoinlandsprodukt QoQ (Q1). Im Zentrum steht der Mittwoch, 20.05.: Die FOMC Meeting Minutes sind das einzige High-Impact-Makroereignis — angesichts der von einem Senkungszyklus auf eingepreiste Hikes gekippten Zinserwartung und der nahenden Warsh-Ära wird der Markt jedes Signal zur internen Hawkish-Dovish-Balance sezieren. Am Donnerstag, 21.05., folgen US Housing Starts und Building Permits — zinssensitive Realwirtschaft unter dem Druck steigender Hypothekensätze — sowie Japans Inflationsrate YoY und die Eurozone-Flash-PMIs.

Das eigentliche Risikoereignis ist NVIDIAs Quartalsbericht am Mittwoch, 20.05. Die Erwartungshaltung ist so universell positiv, dass die Marktreaktion auf ein „großartiges“ Ergebnis der eigentliche Informationsgehalt sein wird. In einem überkauften, breadth-schwachen Tape ist ein Buy-the-Rumor-Sell-the-Fact-Muster das Basisszenario — ein verkauftes „Beat“ würde die Fragilität der AI-getriebenen Marktbreite schonungslos offenlegen.

Strukturell bleibt der Realzinspfad die dominante Variable. Der reale 30-Jahres-Zins liegt nur wenige Basispunkte unter der von den 2 Gray Beards definierten 3-%-Schwelle, ab der sie eine aggressive Long-Duration-Allokation auslösen würden — ein Template aus rund 50 % Anleihen (Nominal- und inflationsindexiert, 10- und 30-jährig), 30 % Growth-Equities, 10 % Rohstoffen und 10 % Gold, bei null Cash. Erreicht der Realzins diese Marke, verschiebt sich die Allokationsdebatte fundamental — von „Dip kaufen“ zu „Duration aufbauen“. Die zentralen Risiken für die kommende Woche:

- NVIDIA-Reaktion als Momentum-Bruchstelle — ein verkauftes „Beat“ als Auslöser einer Breadth-Bereinigung.

- Realzins-Durchbruch über die 3-%-Schwelle mit beschleunigtem Equity-Discount.

- Hormuz-Eskalation bei gedrainten Inventories ohne Angebotspuffer.

- FOMC-Minutes hawkisher als erwartet — Bestätigung des Cut-zu-Hike-Repricings.

Das Grundmuster bleibt: ein momentumgetriebenes Aktien-Tape in der Spätphase trifft auf eine makroökonomische Unterlage — Realzinsen, Laufzeitprämie, Scarcity-Inflation —, die sich gegenläufig bewegt. Das ist kein Crash-Setup, sondern ein Konvergenz-Setup: Die Frage ist nicht ob, sondern in welchem Tempo die Bewertungen die Zinsrealität einholen. Solange Inflations- und Liquiditätsachse so weit auseinanderlaufen, bleibt das Regime „inkonsistent“ — FOMC-Minutes und NVDA sind die wahrscheinlichsten Auslöser einer Auflösung.

Quellen diese Woche: 2 Gray Beards (Week 176, 16.05.) · Joseph Wang „Markets Weekly“ (16.05.) · Jordi Visser „Running Hot Into Scarcity“ (17.05.) · Brent Donnelly AMFX (15.05.) · Dr. Ulrich Stephan / Deutsche Bank (15.05.) · Global Markets Investor (17.05.) · NCUA Proposed Rule (15.05.). Detaillierte Claims sind im Mapu-Dashboard mit Quellen-PDFs verlinkt.

Schreibe einen Kommentar