📌 Zusammenfassung

Die Märkte zeigten in KW19 eine kraftvolle Risk-On-Bewegung: Der S&P 500 legte +3,44% zu, der Nasdaq sogar +7,85%, während der VIX um -10,52% auf 17,19 nachgab. Bitcoin sprang +6,72%, Gold setzte mit +2,87% seinen Aufwärtstrend fort. Gleichzeitig bleibt das interne Regime gemischt: Wachstum stabil bei +0,67, Inflation hartnäckig hoch bei +1,22, während Liquidität auf +0,14 abrutschte. Hinter den Schlagzeilen verdichten sich drei parallele Themen: eine ungewöhnlich klare Stabilitätswarnung der Fed, ein offener geopolitischer Hintergrund rund um Hormuz und EU-Tarife, und ein Frame-Konflikt unter etablierten Stimmen über die Frage, ob wir uns in einer Bubble oder in struktureller Benchmark-Arbitrage befinden.

🏛️ Regime-Entwicklung

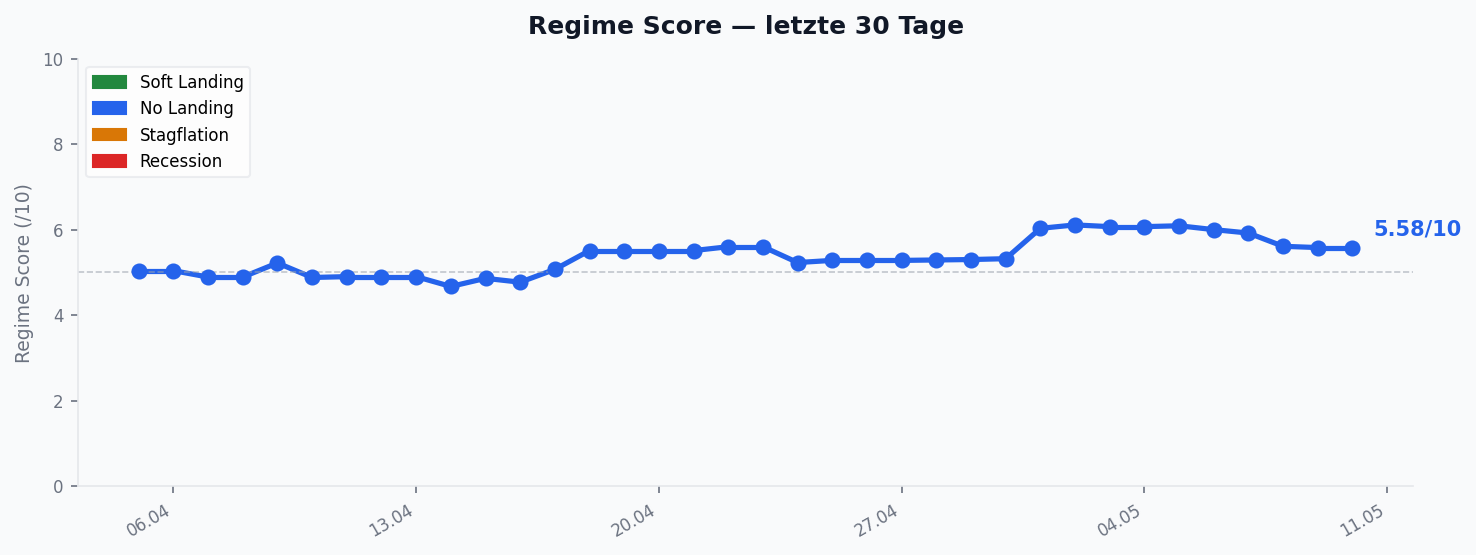

Das Regime blieb über die gesamte Woche im Status „No Landing“ — am 04.05. mit der Begründung „Mixed Data“, am 08.05. wechselte das Klassifikationssignal zu „Inconsistent Data“. Die Modell-Lage bleibt uneindeutig: Die Achsen senden widersprüchliche Signale, und dies trotz der bullischen Aktien-Performance.

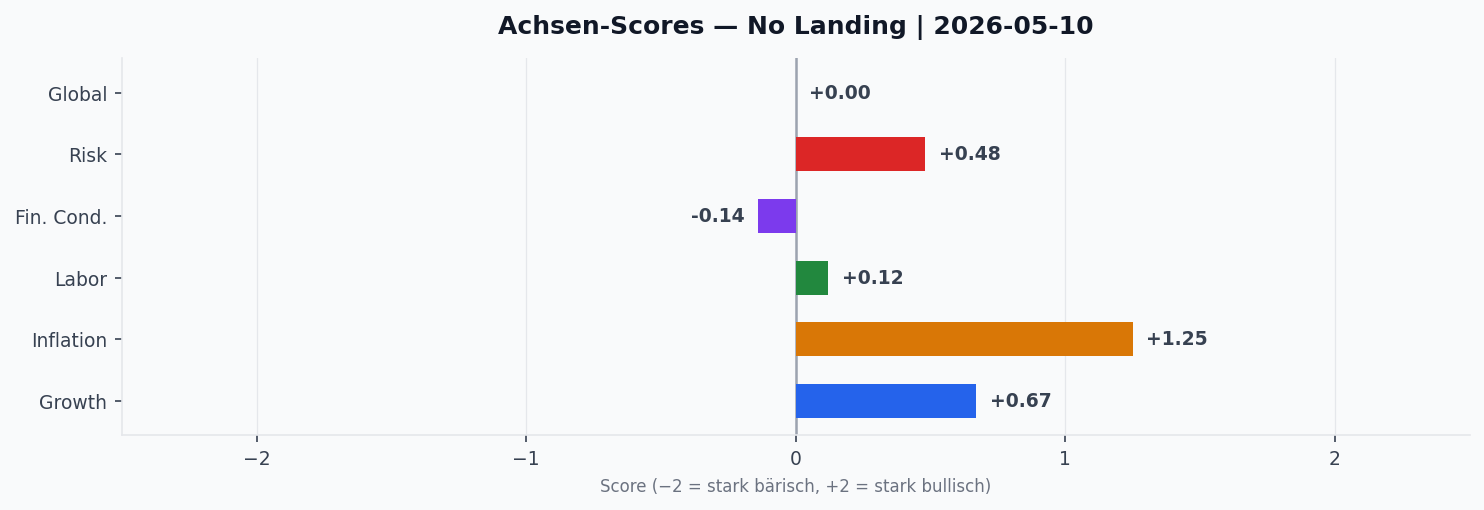

Auf Achsenebene zeigt sich folgendes Bild: Growth (G) bewegt sich stabil zwischen +0,67 und +0,69 — ein gesundes, aber nicht euphorisches Niveau. Inflation (I) verharrt im hochgradig erhöhten Bereich (+1,20 bis +1,40) und unterstreicht die anhaltenden Preisdruck-Risiken. Liquidität (L) ist der Hauptverlierer der Woche: von +0,40 am Montag auf +0,14 am Freitag — ein deutlicher Rückgang, der die innere Marktbreite belastet. Financial Conditions (FC) drehten leicht negativ (-0,17 bis -0,06), was eine moderate Lockerung signalisiert. Risk (R) schwankte zwischen +0,19 und +0,71 und damit ohne klare Richtung.

📈 Markt-Rückblick

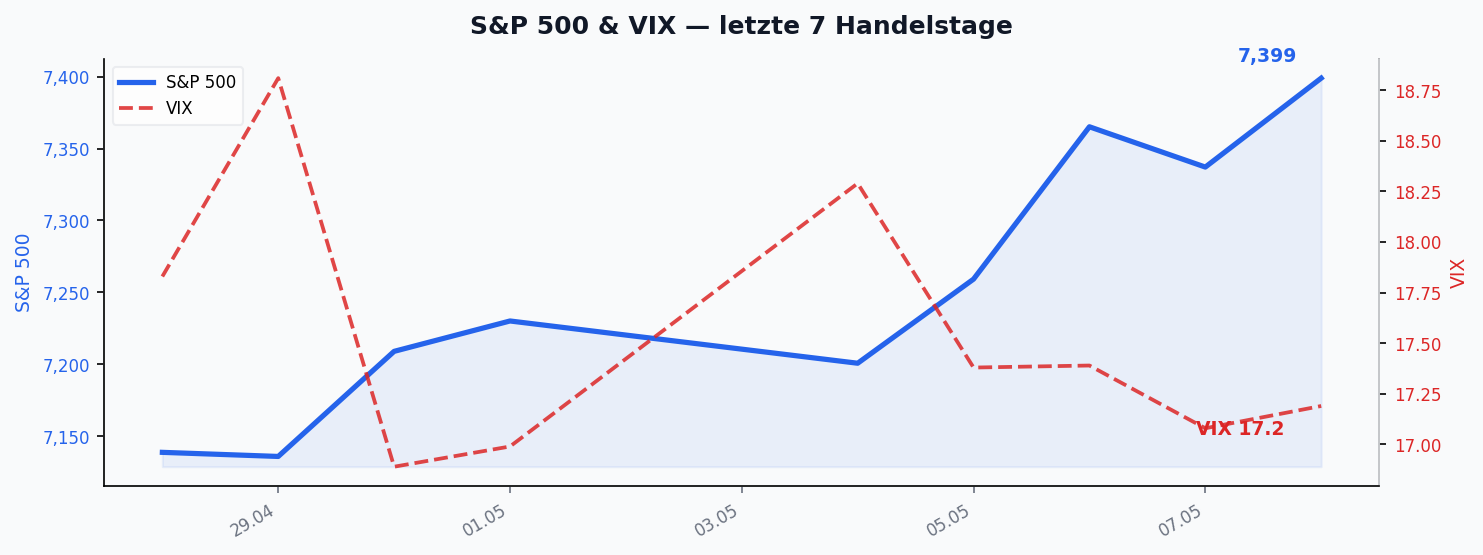

Die Aktienmärkte lieferten eine ausgeprägte Rally. Der S&P 500 Future stieg von 7.172,50 auf 7.419,00 (+3,44%), der Nasdaq Future markierte mit +7,85% (27.197,25 → 29.332,50) den klar führenden Index — ein Hinweis darauf, dass die Bewegung erneut maßgeblich von Tech und Megacaps getragen wird. Citadel Securities beziffert in seinem May-Toolkit den Rally-Umfang auf +13% seit dem 31.03. und +9 Billionen USD addierte Marktkapitalisierung. April war damit der stärkste Monat für den S&P 500 seit November 2020.

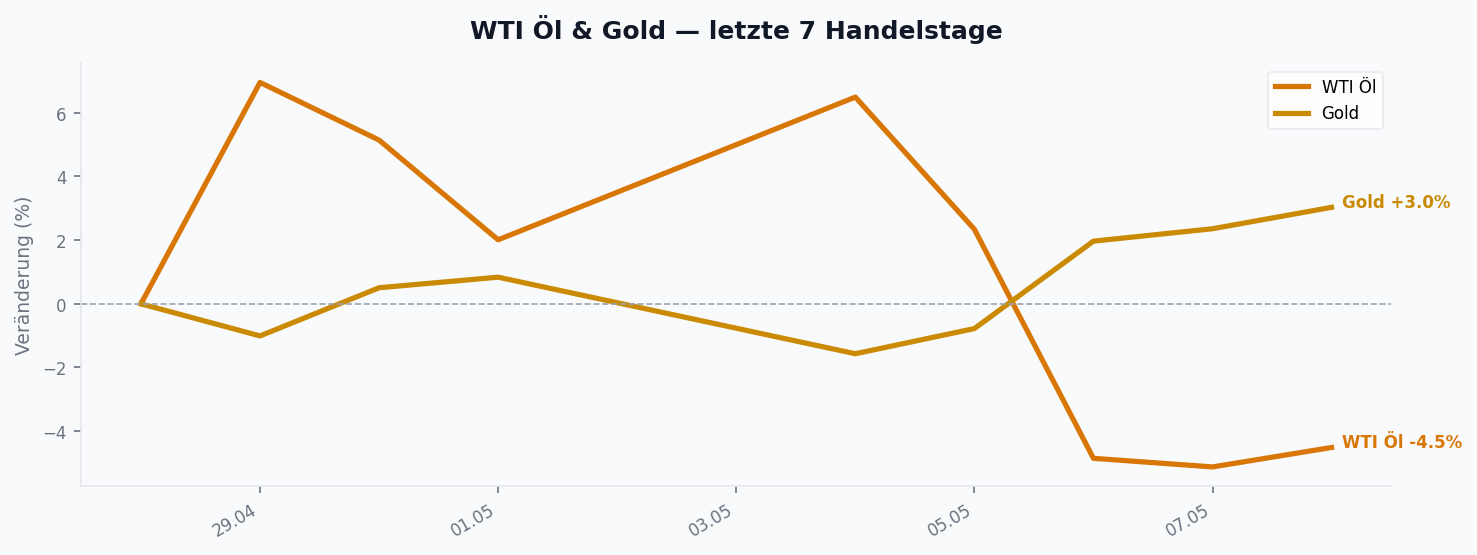

Im Devisenmarkt verlor der Dollar Index -0,78% auf 97,84, während EUR/USD +0,72% auf 1,18 gewann. Gold schloss mit +2,87% bei 4.730,70 — bemerkenswert, weil ein Goldanstieg parallel zu einer Aktienrally typischerweise auf hartnäckige Inflations- oder geopolitische Risikoprämien hindeutet. Bitcoin kletterte +6,72% auf 81.429,97 USD, Ethereum +4,75% auf 2.363,44 USD — Krypto bewegte sich im Risk-On-Modus parallel zum Nasdaq.

🧠 Sentiment und Marktstruktur

Der VIX fiel von 19,21 auf 17,19 (-10,52%) und liegt damit komfortabel unter der 20er-Schwelle — ein Sentiment-Niveau, in dem Hedge-Nachfrage zurückgeht und systematische Strategien (CTAs, Vol-Targeting) tendenziell Long-Exposure aufbauen. Unter der Oberfläche bleibt das Bild jedoch ambivalent.

Citadel Securities weist in seinem May-Toolkit explizit auf eine Breadth-Warnung auf 30-Jahres-Tief hin: nur 22% der S&P-Namen outperformen den Index in den letzten 30 Tagen. Die Mag-7 stehen mittlerweile für ~35% des S&P 500, die zehn größten Werte für 40% — und gerade einmal 28 von 503 Namen erklären mehr als die Hälfte der jüngsten Returns. Equal-Weight-Performance liegt im 7. Perzentil des Einjahresbereichs.

Stützend für die Indexstände wirken zwei Mechaniken: YTD-Buyback-Authorisierungen von 685 Mrd. USD (Tech und Financials >50%) sowie eine Hyperscaler-Capex-Pipeline von rund 685 Mrd. USD für FY26, nach oben revidiert. Citadel betont, dass Buybacks und Capex parallel laufen — nicht auf Kosten voneinander. Andy Constan (Damped Spring) und das Podcast-Duo 2 Gray Beards (Constan/Glydon) machen daraus eine andere Lesart: niedrige implizite Volatilität bei extrem konzentrierter Marktbreite ist genau die Konstellation, in der spätere Korrelations-Spikes Diversifikationsvorteile schnell auflösen. Constan fasst die Empfehlung in eine konkrete Regel: Im Bubble-Regime maximal 110% Asset-Exposure — also Leverage-Cap bei 10%, statt der üblichen Range von 50% bis 130%.

⚔️ Frame-Konflikt der Woche

Drei Tier-1-Stimmen haben in dieser Woche praktisch zeitgleich Positionen veröffentlicht, die einander direkt widersprechen — selten ist ein Frame-Konflikt so klar lesbar.

Bubble-Frame (Constan, 2 Gray Beards, Wang): Andy Constan beschreibt die Lage in seinem Substack-Beitrag „A Bubble is a Challenge to Investors“ (09.05.) als AI-getriebenes Bubble-Regime und liefert konkrete Handlungs-Regeln (Leverage-Cap 110%, Asset-Allokation nicht ändern, Momentum > Mean-Reversion, kein Shorten, Positionen so dimensionieren, dass ein Exit vor dem Top möglich ist). Im 2-Gray-Beards-Podcast (Episode 175, 09.05.) ergänzt sein Co-Host Nick Glydon den Frame um eine Mechanik: Solange der Markt einen „Sellers Strike“ zeigt — also kaum jemand verkauft Tech-Gewinne —, fehlt das Volume-Signal für einen Bubble-Top. Erst wenn Buyer und Seller wieder auf eine gemeinsame Bewertung treffen und 2%-Up/4%-Down-Wackler einsetzen, sei das Ende der Bewegung wahrscheinlich. Joseph Wang (FedGuy, Markets Weekly 09.05.) wird konkreter: Der Semi-Boom werde „inevitably implode“, getrieben von Momentum und Call-Option-Leverage. Wang kritisiert die Earnings-Story als teilweise zirkulär — viele Hyperscaler-Erträge stammten aus Equity-Bewertungsgewinnen ihrer eigenen AI-Startup-Beteiligungen, die wiederum Compute bei genau diesen Hyperscalern kaufen.

Anti-Bubble-Frame (Visser): Jordi Visser (Visserlabs/22V) nimmt das Gegenüber direkt frontal — sowohl in seinem Substack-Artikel „Tokenization: When Ownership Becomes Programmable“ (07.05.) als auch in seinem YouTube-Beitrag „Bubbles, Parabolas and Speed Crashes“ (10.05.). Visser argumentiert, dass Kindleberger-Logik (Mania → Panic → Crash) nicht mehr greift, weil AI-Agents den Flow dominieren — Agents kennen weder FOMO noch Anchoring noch Druckenmillers Lehren. Die Bewertung sei nicht 1999: PEG-Ratio bei 1,03, NVIDIA-PE auf Dekaden-Tief, Cisco hingegen 130 am Peak 2000. Earnings sind real: +27,1% Y/Y für den S&P, +88% Y/Y für Semi-Sales im März, Anthropic plante 10x annualisiertes Wachstum 2026 und lieferte 80x in Q1, Cloud-Backlog 1,3–1,4 Billionen USD. Sein Fazit: Was wir sehen, sei keine Bubble, sondern Benchmark-Arbitrage — passive Allokationen seien strukturell underweight in den Namen, die das Wachstum tatsächlich tragen, und müssten nachziehen.

Beide Frames sind argumentativ gut belegt und stammen aus Quellen mit Track Record. Sie sind nicht aufzulösen, sondern auszubalancieren. Für den Anleger nützlich ist weniger die Frage „wer hat recht“ als der Blick auf die Trigger, die einen Frame bestätigen oder kippen würden: Bei Visser wäre es ein anhaltendes Earnings-Momentum und ein Re-Pricing der bislang vernachlässigten Power-/Grid-/Materials-Namen; bei Constan/Wang ein Volume-Spike kombiniert mit 2%/4%-Wacklern und eine Wende in den Call-Option-Daten.

Brücken-Frame (Donnelly). Brent Donnelly (Spectra Markets, „Friday Speedrun“ vom 08.05.) liefert den dritten Lesart-Pol: weder rein bullisch wie Visser noch rein bearisch wie Constan/Wang. Sein Diktum: „Macro’s got the bends. We’re all oil traders, for now.“ Donnelly konstatiert, dass keine Zentralbank derzeit Visibility auf Wachstum oder Inflation hat — die Märzdaten sind durch Kriegseffekte verzerrt, „nobody cares about the economy or the central banks“. Rates-Trading sei effektiv zu OUOD (Oil-up/Oil-down) reduziert. Dabei akzeptiert Donnelly Vissers Top-K-These („AI Capex monsters don’t have any issues sourcing materials, the shortage of tokens is more important than the shortage of oil“), warnt aber vor der Constan-Frage: bei einem Retail-Call-Buying von 2 Billionen USD und der Beobachtung, dass „vielleicht 20% der heutigen Marktteilnehmer noch nie eine echte Rezession gesehen haben“, sei der Markt strukturell late-cycle. Donnellys Fazit ist nuanciert: er ruft keinen Top aus, aber er nennt die These „Energy + Semis = das neue 60/40“ einen „courageous feat of extrapolation“ — angesichts von 20 Jahren disinflationärem Bond-Tailwind als 60/40-Stütze sei diese Übertragung schwer zu rechtfertigen.

🌍 Geopolitischer Hintergrund — Hormuz, EU-Tarif, Trump-Xi

Während die Indizes Allzeithochs markieren, verdichtet sich im Hintergrund eine geopolitische Risikolage, die in zwei aktuellen Quellen klar adressiert wird.

Hormuz weiterhin geschlossen. Joseph Wang erwähnt in seinem Markets Weekly (09.05.) beiläufig, aber unmissverständlich: die Straße von Hormuz ist nach wie vor gesperrt, und ein Bloomberg-Chart zeigt einen rapide fallenden globalen Öl-Inventory-Bestand. Sein Ausblick: in den kommenden Wochen könne tatsächliche Knappheit eintreten. Diplomatisch sei die Lage steckengeblieben — der US-Präsident habe eine Ceasefire-Proposal an Iran gesendet, „die Iraner rufen schlicht nicht zurück“. Diese Lesart ist konsistent mit dem Fed Financial Stability Report (08.05.), der die Lage erstmals offiziell als U.S.-Iran-Konflikt klassifiziert und das Survey-Risiko „Oil-Shock“ von 0% (Herbst 2025) auf 48% (Frühjahr 2026) springen sieht. Geopolitische Risiken bleiben das meistgenannte Salient-Risk mit 75%.

EU-Tarif-Ultimatum 4. Juli. Donald Trump hat am 07.05. auf TruthSocial nach einem Telefonat mit EU-Kommissionspräsidentin Ursula von der Leyen ein konkretes Ultimatum gesetzt: bis zum 250. Geburtstag der USA am 4. Juli 2026 müsse die EU ihre Zölle auf Null senken, sonst springen US-Tarife auf „deutlich höhere Niveaus“. Damit ist ein klar terminiertes Bear-Event für europäische Aktien (acht Wochen Vorlauf) im Kalender.

Bessent in Japan und China — Hauptmeetings Dienstag. Brent Donnelly präzisiert den Geopolitik-Kalender: US-Treasury-Secretary Bessent reist Montag nach Tokio, die Hauptmeetings finden Dienstag statt (FX-Intervention-Talks mit Premierministerin Takaichi), Mittwoch geht es weiter nach Beijing. Das höchste Headline-Risiko für den JPY fällt damit auf Dienstag Japan-Zeit; Readouts werden für Dienstagnachmittag Japan / sehr früh Dienstag NY-Zeit erwartet. Parallel verweist Joseph Wang auf ein Trump-Xi-Treffen in derselben Woche — kein offizielles Joint-Agenda-Detail, aber das Setting ist gewichtig: Hormuz-Eskalation, EU-Tarif-Drohung, BoJ-Interventions-Talks und ein US-CN-Spitzentreffen bündeln sich in einem fünf-Tage-Fenster. Donnelly trocken zur Erwartungshaltung: „I am unable to get excited about Trump/Xi.“

Auf der FX-Seite zeigt USDCNH neue Multi-Year-Lows unter 6,80 — die nächste massive Support- und Take-Profit-Zone liegt bei 6,61/6,71. Eine strukturelle CNH-Stärke vs. USD wäre ein bedeutsames Signal — gerade vor dem Trump-Xi-Treffen.

🔬 Konvergenz-Highlights

1. Die Fed warnt — und die Märkte feiern. Im Mai-Stabilitätsbericht hebt die Fed gleich mehrere Risikofelder hervor: Der Anteil der Survey-Teilnehmer, die AI-related Risks als saliente Gefahr nennen, ist von 30% auf 50% gestiegen. Das Forward-KGV des S&P 500 bleibt „well above its historical median“, und die Equity-Risk-Prämie liegt nahe einem 20-Jahres-Tief. Hedgefonds-Leverage liegt nach Fed-Angabe weiterhin „near all-time highs“, konzentriert in wenigen großen Adressen. Der Private-Credit-Markt wird mit 1,4 Bio. USD beziffert — etwa 10% der US-Corporate-Debt und rund ein Drittel des Below-Investment-Grade-Universums. Erstmals seit Existenz der Perpetual-BDCs sahen diese Vehikel im Q1 2026 Nettoabflüsse. Diese Warnungen treffen auf einen Markt, der gleichzeitig +3,44% (SPX) bzw. +7,85% (Nasdaq) auf die Tafel schreibt — ein Auseinanderfallen, das Beachtung verdient.

2. Yields, Yen, Gilts: das Zins-Stress-Trio. Die US-30-jährige Treasury-Rendite testet erneut die 5%-Schwelle. Im Vereinigten Königreich erreicht die 30-jährige Gilt-Rendite mit 5,8% das höchste Niveau seit 1998 (Quelle: Deutsche Bank/Stephan), Treiber sind Wahl-Unsicherheiten und Fiskalrisiken vor den heutigen Kommunalwahlen. Parallel dazu beziffert die Deutsche Bank die jüngste BoJ-Yen-Intervention auf 34,5 Mrd. USD; der Yen wertete danach auf 155,6 ¥/USD, die 160er-Marke bleibt im Fokus. Drei Märkte — drei Zinsstress-Episoden — sie laufen synchron. Constan formuliert daraus eine taktische Position: ein 30-jähriger US-Yield von 4,95% sei „kein Generational Buy“; er ziele auf 5,25%–5,50% als Einstiegsniveau für Duration.

3. Konsumkredit unter Druck. Heritage-Ökonom E.J. Antoni weist darauf hin, dass der US-Consumer-Credit im März mit +5,83% annualisiert die höchste Wachstumsrate seit November 2023 markiert — die Revolving-Credit-Kategorie (Kreditkarten) sprang um +10 Mrd. USD, der größte M/M-Zuwachs in zwei Jahren. Antoni interpretiert den Schub als Reaktion auf gestiegene Spritpreise; gleichzeitig erreicht die Studienkredit-Verschuldung in Q1 2026 ein neues Hoch. Joseph Wang sieht in dieser Bewegung den „Lower K“-Effekt: Anekdotik aus Earnings-Calls (Kraft Heinz, Planet Fitness, Whirlpool) bestätigt eine Verlangsamung im unteren Konsumsegment. Eine konsumgetragene Wirtschaft, die sich zunehmend über Kredit finanziert, ist langfristig fragiler — eine Beobachtung, die zur hartnäckig hohen Inflationsachse (+1,22) passt.

4. Bitcoin und Silber als Core-Allokation? Visser argumentiert, dass die US-CPI auf Sicht 3,7% erreicht, während 3-Monats-T-Bill-Renditen darunter fallen — das wäre die erste Phase negativer Real-Yields seit 2022. In diesem Setup, so seine These, werden BTC und Silber von Satellite- zu Core-Allokationen. BTC-ETF-Outstanding-Shares auf neuen Hochs (Boomer-Adoption) und ein Tokenisierungs-Rollout am 26. Juli sind dabei die strukturellen Treiber.

5. Retail-Call-Buying erreicht 2 Billionen USD. Brent Donnelly hat das in der vergangenen Woche prominent in ZeroHedge zitierte Bloomberg-Diagramm überprüft und nachgebaut: das aggregierte Retail-Call-Volumen liegt bei rund 2 Billionen USD. Selbst nach Korrektur für Duration-Verkürzung und Marktkapitalisierungs-Wachstum bleibt das Ausmaß „heckuva chart“. Donnelly verbindet das mit der Beobachtung, dass etwa 20% der heutigen Marktteilnehmer „noch nie eine echte Rezession oder einen echten Bärenmarkt gesehen“ hätten — wenn einer der beiden eintrete, werde der Schock entsprechend „viszeral“ ausfallen. Sein 14-Wort-Marktresümee: „We are back in a VIX 17, new all time highs market. Trade accordingly.“

6. Stablecoin-Regulierung im Endstadium. Der CLARITY-Act erreicht in dieser Woche eine entscheidende Stufe: Tillis und Alsobrooks haben sich auf eine Stablecoin-Yield-Sprache geeinigt, die passive Verzinsung (deposit-interest-äquivalent) verbietet, aktivitätsgekoppelte Rewards aber erlaubt. Markup-Termin in der Woche vom 11.05., Senate-Floor im Juni/Juli, Trump-Desk bis zum Sommer. Damit konvergiert die regulatorische Schiene mit dem von Visser gesetzten Tokenisierungs-Rollout am 26. Juli — beide Threads zeigen in dieselbe Richtung.

🔮 Ausblick — die wichtigste Daten-Woche des Quartals

Die kommende Handelswoche bündelt drei marktbewegende Stränge gleichzeitig: US-Inflationsdaten, eine Fed-Chair-Nominierungsabstimmung und ein potenzielles Trump-Xi-Treffen.

Di 12.05. — der Inflations-Tag. Um 14:30 ET erscheinen Core CPI m/m (Konsens 0,3% nach 0,2%), CPI m/m (Konsens 0,6% nach 0,9%) und CPI y/y (Konsens 3,7% nach 3,3%). Die y/y-Lesung trifft genau Vissers Prognose und würde — sollte sie sich bestätigen — die Inflationsachse unseres Modells (+1,22) weiter zementieren. Am selben Tag steht zudem ein Fed-Chair-Nomination-Vote auf dem Senatskalender (Status „tentative“ — möglicherweise verschoben). Andy Constan und Nick Glydon verweisen darauf, dass nach erfolgter Bestätigung ein neuer Chair monatelang eine Strategie mit Kollegen erarbeiten muss — ein Fed-Pivot vor Spätsommer sei daher unwahrscheinlich.

Mi 13.05. — die Producer-Seite. Core PPI m/m (Konsens 0,3% nach 0,1%) und PPI m/m (Konsens 0,5% nach 0,5%). Ein hot Print würde die Pass-Through-These (steigende Produzentenpreise → Konsumenten via Kreditkarten finanziert) weiter stützen.

Do 14.05. — Konsum-Realität. Core Retail Sales m/m (Konsens 0,6% nach 1,9%) und Retail Sales m/m (Konsens 0,6% nach 1,7%) — eine deutliche Verlangsamung wäre erwartet und würde Wangs „Lower-K“-These untermauern. Bank Holidays in Frankreich und Deutschland reduzieren die europäische Liquidität.

Geopolitischer Kalender: Trump-Xi-Treffen geplant für etwa Mitte der Woche. Hormuz-Inventory-Situation ist täglich zu beobachten. EU-Tarif-Ultimatum bleibt mit acht Wochen Vorlauf im Hintergrund.

Geopolitischer Kalender im Detail — der Donnelly-Kalender legt fest: Mo 11.05. Bessent kommt in Tokio an (Vorbereitungs-Meetings auf niedriger Ebene). Di 12.05. ist neben den US-CPI-Daten und dem Fed-Chair-Vote auch der Hauptmeeting-Tag von Bessent in Japan, mit FX-Interventions-Talks und JPY-Headline-Risiko bis Dienstagabend. Mi 13.05. reist Bessent nach Beijing weiter, parallel zu PPI und Fed-Notenbank-Themen. Trump-Xi und Bessent-China-Termin überlagern sich in derselben Woche — Donnelly bleibt zurückhaltend in der Erwartungshaltung. Auf der Krypto-Seite ist der Markup des CLARITY-Act für die Woche vom 11.05. terminiert, mit Senate-Floor-Vote im Juni/Juli.

Für die innere Lese gilt: Bleibt das Regime „No Landing“ und fällt Liquidität weiter, wäre das ein deutlicher Hinweis, die Qualität der Tech-Rally kritisch zu prüfen. Constan und Wang würden auf Bestätigung warten, Visser hingegen auf den Tokenisierungs-Catalyst Ende Juli. Im Modell und im Portfolio bleibt damit das, was zu tun ist: beide Frames tragen lassen, ohne sich emotional an einen zu binden.

📚 Quellen dieser Ausgabe

Federal Reserve, Financial Stability Report Mai 2026 (08.05.) · Spectra Markets, „Friday Speedrun: Macro’s got the bends“ (Brent Donnelly, 08.05.) · Citadel Securities, „May Toolkit“ (Scott Rubner, 08.05.) · Deutsche Bank, Perspektiven am Morgen (Stephan, 07./08.05.) · Damped Spring, „A Bubble is a Challenge to Investors“ (Constan, 09.05.) · 2 Gray Beards, Episode 175 (Constan/Glydon, 09.05.) · Visserlabs Substack, „Tokenization: When Ownership Becomes Programmable“ (Visser, 07.05.) · Visserlabs YouTube, „Bubbles, Parabolas and Speed Crashes“ (Visser, 10.05.) · FedGuy/Markets Weekly (Joseph Wang, 09.05.) · X-Posts E.J. Antoni (07.05.), DeItaone (06./07.05.), Mossad Commentary (07.05.), Donald J. Trump TruthSocial (07.05.). Detaillierte Claims sind im Mapu-Dashboard mit Quellen-PDFs verlinkt.

Schreibe einen Kommentar