📌 Zusammenfassung

Die Handelswoche vom 20. bis 24. April 2026 brachte einen ausgeprägten Risk-On-Impuls: Die Nasdaq-Futures legten um 5,58 Prozent zu, der S&P 500 stieg um 2,72 Prozent, während der VIX um 11,62 Prozent auf 18,71 nachgab. Treiber waren ein Tech-Squeeze in Halbleitern, die wahrscheinliche Bestätigung von Stephen Walsh als Fed-Vize und das schrittweise Ausblenden der Hormuz-Risikoprämie. Das hauseigene Regime-Modell verharrt allerdings in „no Regime“-Zuständen mit gemischter Datenlage – eine Diskrepanz zwischen Markt-Euphorie und makroökonomischem Signal, die in den nächsten Tagen mit FOMC, EZB und Q1-BIP getestet wird.

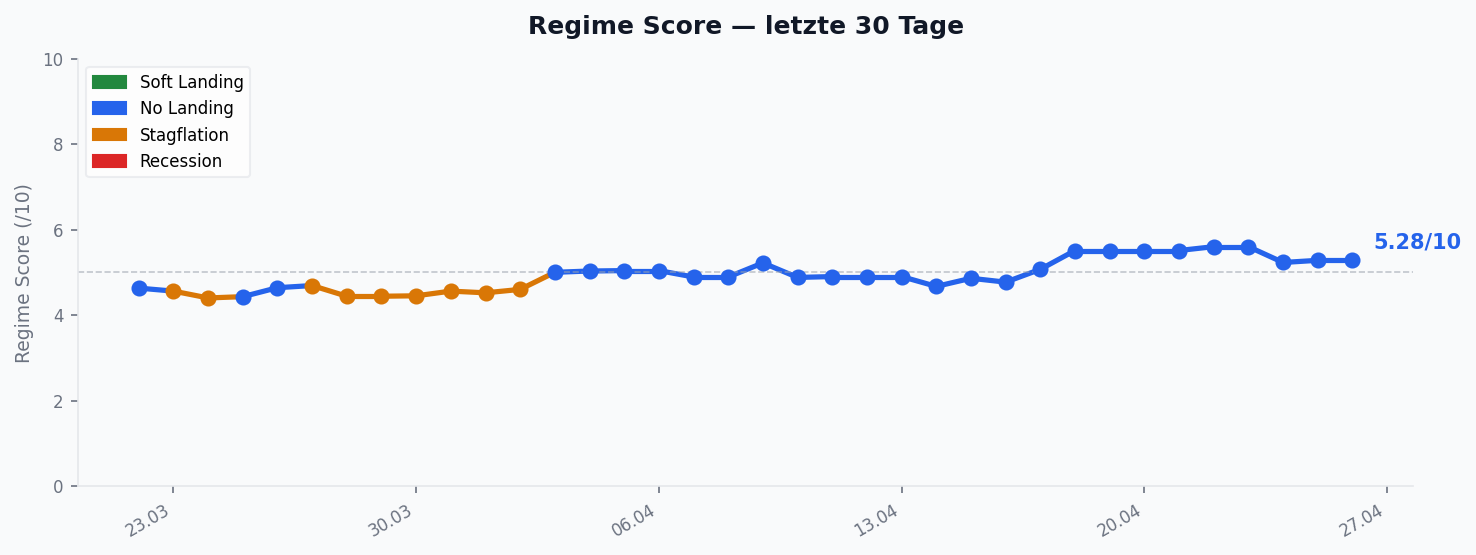

🏛️ Regime-Entwicklung

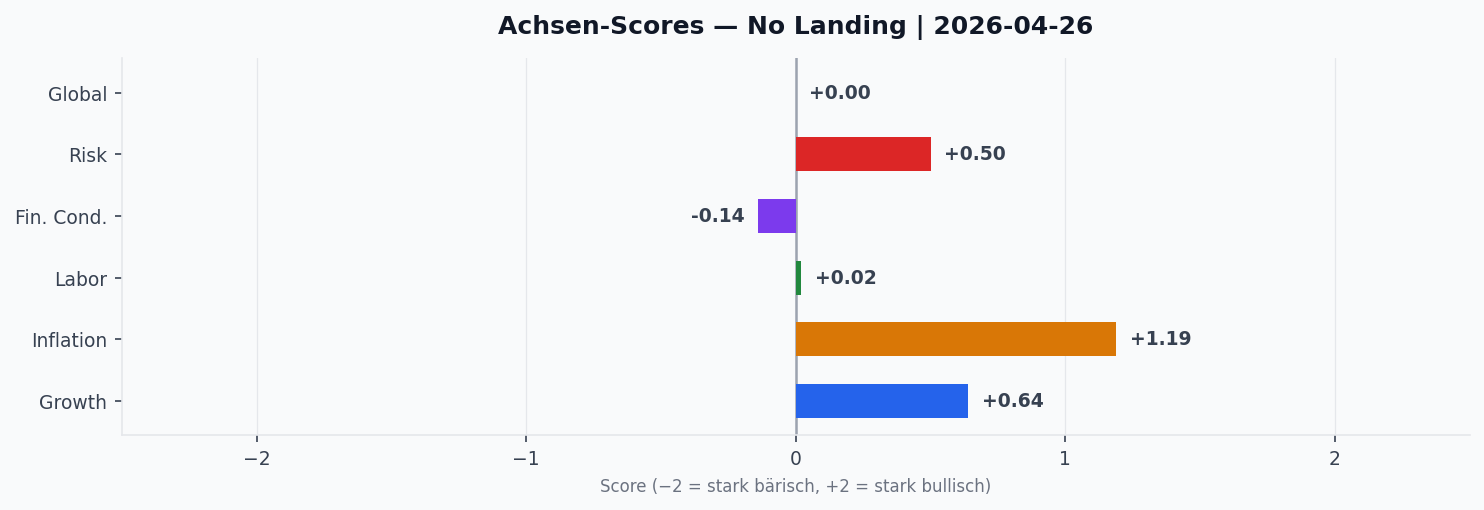

Über die gesamte Woche blieb das Regime-Signal auf „no“ – zunächst mit der Begründung „Mixed Data“, am Freitag dann „Inconsistent Data“. Die Achsen-Scores zeigen eine klare Asymmetrie: Inflation (I) verfestigt sich auf hohem Niveau zwischen +1,01 und +1,08, Growth (G) bewegt sich stabil im Bereich +0,64 bis +0,76. Liquidity (L) hingegen verliert deutlich an Substanz und kollabiert am 24.04. von zuvor +0,13 auf nur noch +0,02 – ein Hinweis darauf, dass die Aktienrally nicht durch breitere Liquiditätsexpansion gedeckt ist.

Auch der Financial-Conditions-Score (FC) dreht zum Wochenende von +0,71 ins Leicht-Negative (-0,02), während Risk Appetite (R) mit +0,83 auf erhöhtem Niveau bleibt. Diese Konstellation – fester Risikoappetit bei nachgebender Liquidität und hartnäckiger Inflation – erklärt, warum das Modell trotz starker Performance kein klares Pro-Risk-Regime ausruft.

📈 Markt-Rückblick

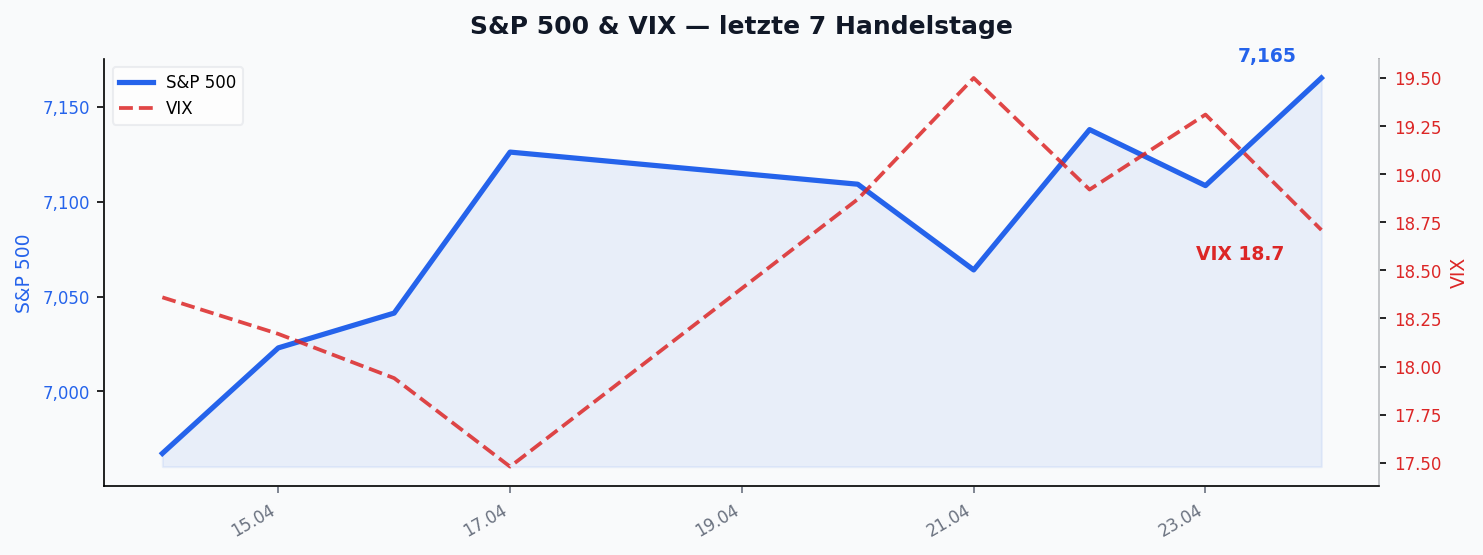

Die US-Aktienindizes liefen im Wochenverlauf konzentriert nach oben. Die Nasdaq-Futures markierten mit +5,58 Prozent (von 25.985,75 auf 27.435,00) den klar dominierenden Move, während der S&P 500 mit +2,72 Prozent (7.004,00 → 7.194,75) folgte. Die Spreizung zwischen beiden Indizes unterstreicht die Tech-Dominanz – ein Punkt, der auch auf der Claim-Seite kontrovers diskutiert wird (siehe Konvergenz-Highlights).

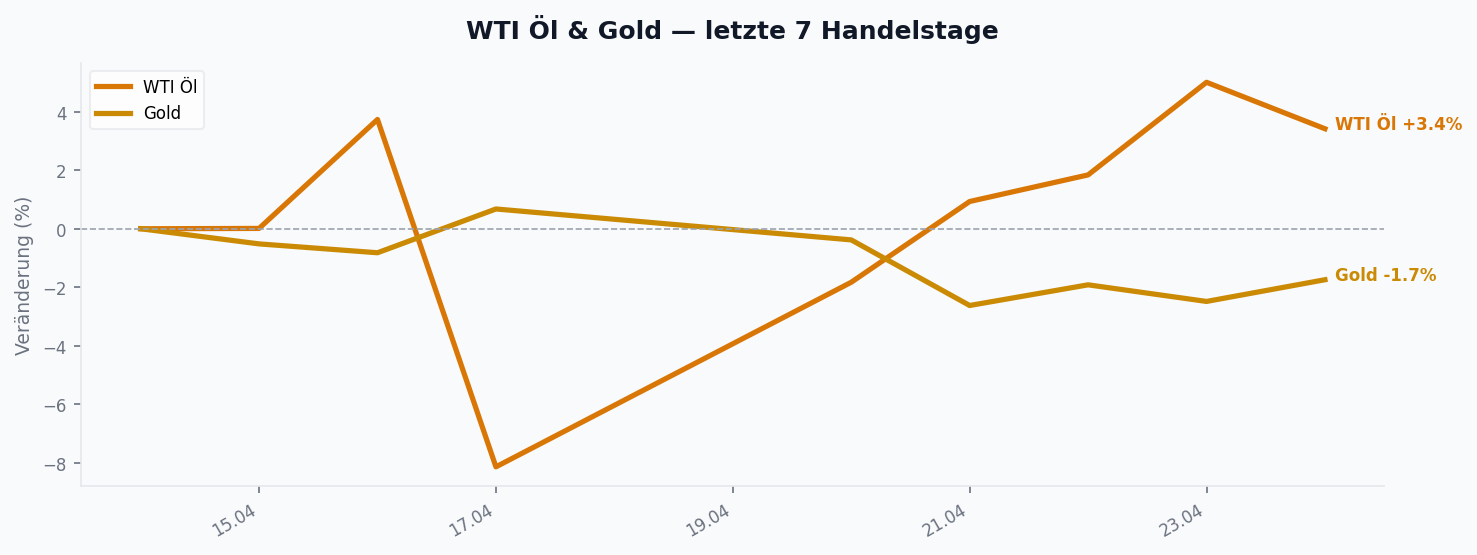

Bei den Cross-Assets fiel Gold um 2,12 Prozent auf 4.740,90 USD zurück, während Bitcoin um 3,84 Prozent auf 78.047,61 USD zulegte – ein Hinweis darauf, dass Risikokapital eher in spekulative Tech- und Krypto-Exposures rotierte als in defensive Stores of Value. Der Dollar-Index legte minimal auf 98,51 zu (+0,45 Prozent), EUR/USD blieb bei rund 1,17 nahezu unverändert. Ethereum verharrte mit +0,06 Prozent praktisch auf der Stelle (2.348,85 → 2.350,22).

🧠 Sentiment

Der VIX gab im Wochenverlauf von 21,17 auf 18,71 nach – ein Rückgang um 11,62 Prozent und damit zurück unter die psychologisch relevante 20er-Marke. Die Volatilitätsprämie wurde damit konsistent zur Aktienrally abgebaut, ohne dass sich Stress in Bonds oder im Dollar-Index spiegelt. Auffällig bleibt die Diskrepanz zwischen dem komprimierten VIX und dem nachgebenden Liquidity-Score: Sentiment-getrieben nähert sich der Markt einer Phase, in der weniger Puffer für negative Überraschungen vorhanden ist.

📅 Key Events der Woche

Auf der Notenbank-Seite dominierten die Auftritte von EZB-Präsidentin Christine Lagarde sowie die Zinsentscheidungen der Bank of Japan und des FOMC. Beide Rate Decisions fielen in die laufende Woche und prägten die Erwartungshaltung für den weiteren Cut-Pfad in den USA. Auf der Konjunkturseite lieferten die französischen und deutschen Flash-PMIs (Manufacturing und Services) das wichtigste europäische Datenupdate.

Die Eurozone-Inflation lag im jüngsten Monatswert bei 1,9 Prozent YoY (sinkend), während die US-CPI mit 3,3 Prozent YoY weiter ansteigt – ein zentrales Argument für die divergierenden Notenbank-Pfade. Die US-PMIs notieren mit 52,7 weiter im Expansionsbereich, Japan mit 53,0 sogar steigend, während Chinas CLI mit 98,5 abrutscht und damit die Wachstumsvorsorge in Asien verschärft. Der US-PPI mit +6,2 Prozent YoY signalisiert anhaltenden Pipeline-Druck auf der Inputseite.

🔬 Konvergenz-Highlights

1. Tech-Squeeze ohne Breite: Mehrere Beobachter verweisen darauf, dass der Chip-Index in einem Monat rund 32 Prozent zulegte – ein Move, der primär als Herding-Extension und nicht als klassischer Short-Squeeze interpretiert wird. Andy Constan argumentiert, dass die Lagging-Sektoren (Dow, Equal-Weight, Software, Financials) den Tech-Move bislang nicht mitgemacht haben und dort Aufholpotenzial liegt. Gleichzeitig warnen Stimmen vor dem 29.04., wenn Hyperscaler-Earnings die CapEx-Run-Rate (~700 Mrd. USD) offenlegen werden.

2. Walsh, die Fed und das Cut-Narrativ: Mit dem Ende der Powell-Investigation steigt die Wahrscheinlichkeit der Walsh-Confirmation auf nahezu 99 Prozent. Walsh nutzt im Hearing das Konzept „Inflation redefinieren“ über Trimmed Mean PCE als taktischen Hebel zur Rate-Cut-Begründung – die Belly-Kurve (4–7 Jahre) preist bereits ein bis zwei zusätzliche Cuts bis Jahresende ein. Joseph Wang verweist allerdings darauf, dass Walshs eigentlicher Constraint nicht Methodik, sondern Public Pressure sei – solange Hormuz-Risiken bestehen.

3. AI-CapEx vs. Profitabilität: Die Spannung zwischen massiven Hyperscaler-Investitionen und unklarer App-Layer-Monetarisierung wird zur Kernfrage der Big-Tech-Earnings. Wang verweist auf die Asymmetrie: Chips werden aus Cashflow gekauft, ohne dass AI-Anwendungen profitabel sind. Nvidia bei rund 5 Billionen USD Marktkapitalisierung mit Forecast +100 Prozent YoY EPS-Wachstum bleibt der Gradmesser – jeder CapEx-Reveal kann hier das Sentiment kippen.

4. Gegenposition – Vissers First-Inning-These: Während Constan und Wang die Semi-Rally als Positioning/Bubble interpretieren, sieht Jordi Visser sie als Beginn eines mehrjährigen Physical-AI-Upgrade-Zyklus mit 90 Billionen USD Volumen (Jensen-Huang-Schätzung gegenüber 120 Billionen USD globalem BIP). Halbleiter sind mit 17 Prozent S&P-Gewicht (~10 Billionen USD MCap, davon Nvidia/Broadcom/Micron 7,5 Billionen) zwar konzentriert, aber laut Visser keine Bubble: Software war im Vorjahr größer und ist jetzt „dead“, während Industrials, Materials, Energy und Semis das neue Equity-Rückgrat bilden. Anekdotische Bestätigung kommt aus Freight-Daten (Truck Tonnage 3-Jahres-Hoch, Flatbed-Rejections all-time high, Capital-Goods-Imports relativ zu Consumer-Goods auf 1991-Niveau) und der Texas-Instruments-Earnings-Aussage „industrial demand keeps improving while data center segment flourishes“. Visser hält zudem US-CPI über 4 Prozent für wahrscheinlich – Treiber: Öl-Reset, Tax-Refunds, Fertilizer-Inflation (Russland verlängerte Export-Quoten bis Dezember). Die Asymmetrie der beiden Lesarten klärt sich am 29.04. mit den Hyperscaler-CapEx-Zahlen.

5. Constan-Trade-Setup – konkrete tradeable Thesen: Andy Constan ist aktuell max short S&P, mit drei explizit benannten Treibern: Öl zu hoch für Konsumentenwachstum, aggressive Rate-Cuts when none are necessary, und mögliche QR-Manipulation durch Bessent (more bills + cut coupons). Constans institutionelle Lesart: Außer Volcker waren alle Fed-Chairs (Greenspan, Bernanke, Yellen, Powell) immer dovish — Walsh wird kein Sonderfall. Aktuell sind nur ~10 bp Cuts across curve gepreist, Constan-Target sind 50 bp gepreist (= 2 Cuts über 3 Jahre, Terminal Rate 3,1–3,25 Prozent). Daraus konkret tradebar: Long SOFR M6–M8 als Bull-Steepener-Hedge, Buy Gold-Dips bei 4.600 USD/oz, sowie technisch Sell-the-News-Setup für Microsoft (Gap bei 480–500 USD aus Q1-Earnings) und Meta (Gap bei 750 USD). Switch-Trigger für Constans Long-Stocks-Drehung: aggressive Cuts, Coupon-Cut-Announcement der Treasury, oder Auflösung des Iran-Konflikts. Das Crude-Verhalten der Vorwoche (Sunday-Night-Gap nicht gefüllt trotz positiver Headlines) deutet darauf hin, dass keiner dieser Trigger kurzfristig greift.

🔮 Ausblick

Die kommende Woche wird zur dichtesten Notenbank- und Daten-Sequenz seit Quartalsbeginn. Den Auftakt macht am Dienstag, 28.04., die BoJ Interest Rate Decision, gefolgt am Freitag, 01.05., von einer weiteren BOJ Rate Decision – ein doppelter Yen-Test bei zuletzt steigender japanischer PMI.

Der zentrale US-Block liegt am Mittwoch, 29.04.: Fed Interest Rate Decision, FOMC Rate Decision und Fed Press Conference treffen auf Housing Starts, Building Permits Prel und Durable Goods Orders MoM. Damit wird Walshs Confirmation-Narrativ erstmals an einer realen Sitzung gespiegelt. Parallel laufen am 29.04. die kritischen Hyperscaler- und Auto-Earnings, deren CapEx-Reveals bereits in den Konvergenz-Highlights skizziert wurden.

Der Donnerstag, 30.04. bringt das makroökonomische Crescendo: in Europa Core CPI Flash y/y, CPI Flash y/y, Inflation Rate YoY Flash, GDP Growth Rate QoQ Flash, GDP Growth Rate YoY Flash, die ECB Interest Rate Decision samt Deposit Facility Rate und ECB Press Conference. In den USA stehen GDP Q1 2026 (Advance), GDP Growth Rate QoQ Adv, der Core PCE Price Index MoM, der PCE Deflator (YoY) sowie Personal Income MoM und Personal Spending MoM an. Aus China kommen NBS Manufacturing PMI, NBS Non-Manufacturing PMI und RatingDog Manufacturing PMI, aus Japan Consumer Confidence. Den Wochenabschluss markiert am Freitag, 01.05., der ISM Manufacturing PMI in den USA.

Aus Earnings-Sicht steht die Mag-7-Cluster-Woche vom 29.04. bis 30.04. im Zentrum: am Mittwoch Microsoft, Meta Platforms und Alphabet, am Donnerstag Amazon und Apple. Constan und Jimmy von Damped Spring identifizieren ein klares Sell-the-News-Setup: Microsoft hat einen offenen Gap bei 480–500 USD aus dem Q1-Earnings-Drop, Meta einen bei 750 USD. Das Pattern aus den letzten Earnings-Zyklen war stets: Hyperscaler füllen die Gap nach den Headlines, dann setzt die Sell-the-News-Phase ein. Google ist technisch am gesündesten (Pullback abgeschlossen), Amazon dagegen vulnerabel ohne Wiggle-Room. Der CapEx-Reveal selbst dürfte für Nvidia und die Halbleiter bullisch wirken, für die Hyperscaler-Stocks selbst aber nicht zwingend — die Margin-Story aus Cloud-Compute-Pricing und AI-Services-Profitabilität muss erst kommen. In Summe gilt: PCE und Q1-BIP liefern den makroökonomischen Härtetest, FOMC und EZB den geldpolitischen, und die Hyperscaler-Earnings den Sentiment-Anker für den AI-CapEx-Trade. In einem „no Regime“-Umfeld mit nachgebender Liquidität ist die Asymmetrie zwischen oberer Markt-Euphorie und unterem Daten-Signal das zentrale Risiko für die kommenden Tage.

Schreibe einen Kommentar