📌 Zusammenfassung

Die Handelswoche KW13 (23.–27. März 2026) stand im Zeichen geopolitischer Eskalation und wachsender Stagflationssorgen. Der S&P 500 verlor 4,62 %, der Nasdaq büßte 5,92 % ein, während der VIX auf 31 Punkte anstieg. Das Makro-Regime blieb die gesamte Woche im Stagflations-Bereich – geprägt von hartnäckig hohen Inflationserwartungen, schwacher Liquidität und zunehmendem Risikoabbau. Der anhaltende Konflikt im Nahen Osten und dessen Auswirkungen auf die globale Ölversorgung dominieren das Marktgeschehen und dürften auch in den kommenden Wochen das zentrale Thema bleiben.

🏛️ Regime-Entwicklung

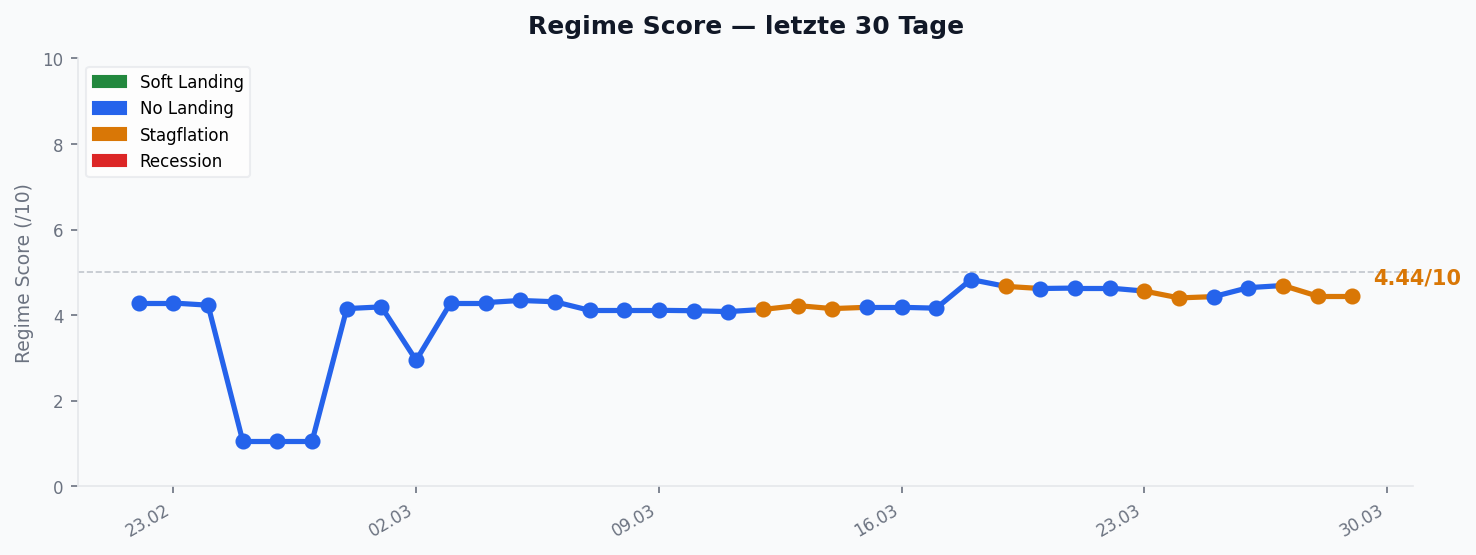

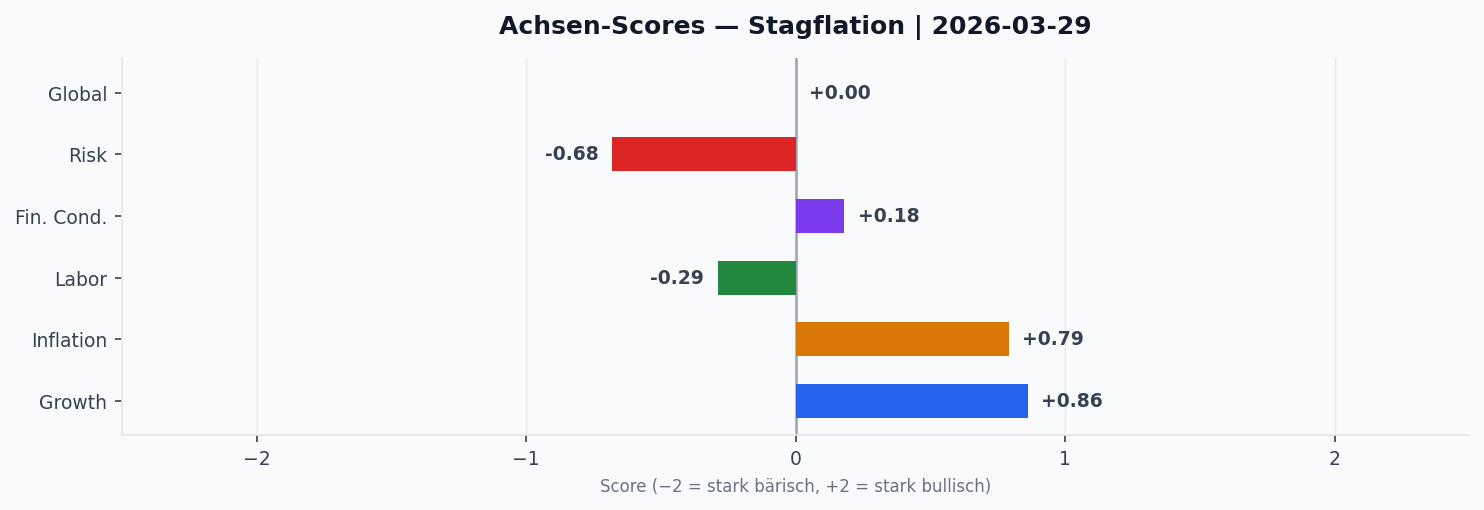

Das Makro-Regime verharrte die gesamte Berichtswoche im stagflationären Bereich – allerdings mit dem Qualifikator „Inconsistent Data“, was auf widersprüchliche Signale zwischen den Achsen hinweist. Die Wachstumsachse (G) blieb mit +0,86 stabil, während die Inflationsachse (I) zwischen +0,83 und +1,04 schwankte und damit deutlich erhöhte Inflationserwartungen widerspiegelt. Die Liquiditätsachse (L) rutschte zum Wochenende auf –0,29 ab und zeigt damit eine fortschreitende Liquiditätsverknappung an.

Bemerkenswert ist die Entwicklung der Finanzierungsbedingungen (FC): Noch Mitte der Woche bei +0,24 gelegen, fiel die Achse bis Freitag auf +0,07. Die Risikoachse (R) dagegen verbesserte sich von –0,56 auf –0,30, was auf eine leichte Stabilisierung am Wochenschluss hindeutet – allerdings auf einem nach wie vor negativen Niveau. Das Gesamtbild ist ein Stagflationsumfeld ohne klaren Regimewechsel, aber mit zunehmenden Belastungsfaktoren.

📈 Markt-Rückblick

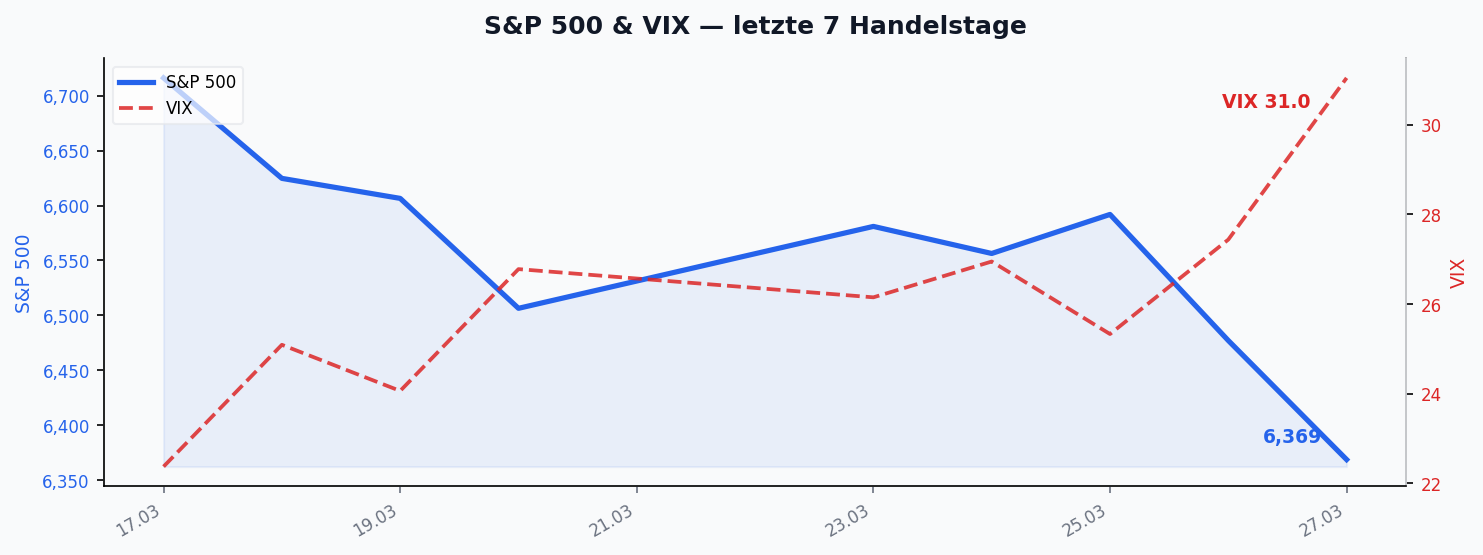

Die Aktienmärkte verzeichneten eine deutlich negative Woche. Der S&P 500 Futures fiel von 6.722 auf 6.412 Punkte (–4,62 %), der Nasdaq Futures von 24.796 auf 23.329 Punkte (–5,92 %). Der VIX stieg um knapp 20 % von 25,88 auf 31,05 – damit ist er wieder klar in den Bereich erhöhter Marktunsicherheit vorgedrungen.

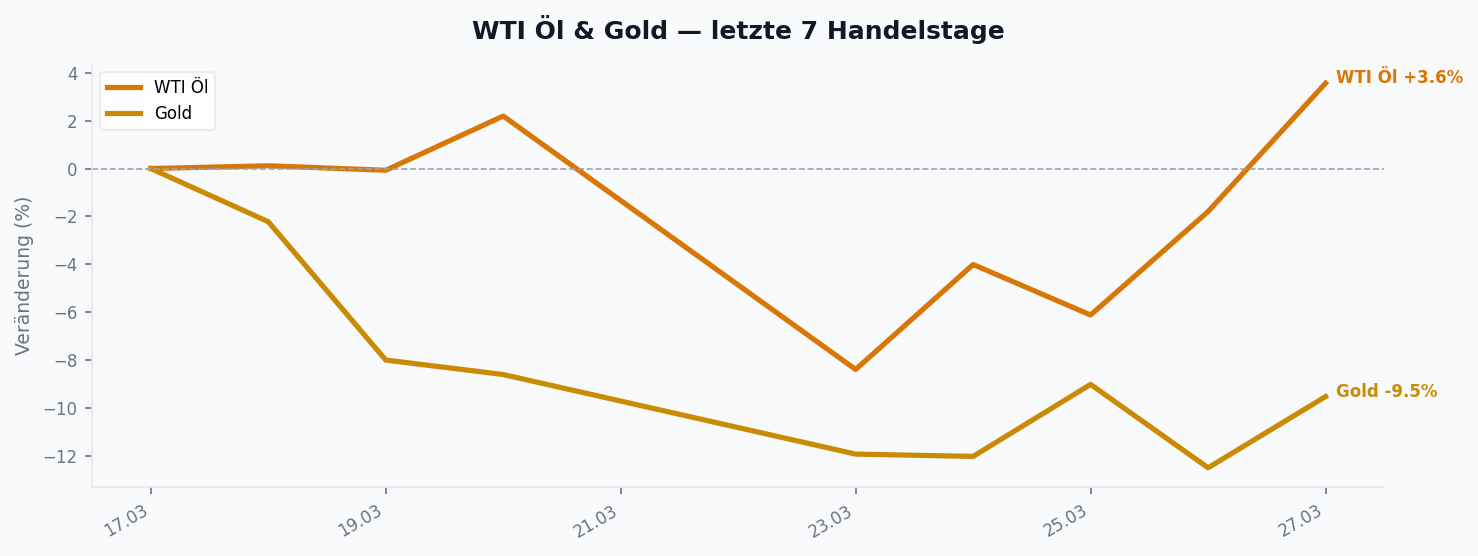

Gold verlor mit –8,59 % (von 4.949 auf 4.524) deutlich an Wert – ein ungewöhnliches Signal für ein typisches Krisenumfeld und möglicherweise auf Margin Calls und erzwungene Liquidierungen zurückzuführen. Bitcoin gab –4,88 % nach, Ethereum –6,54 %. Am Devisenmarkt wertete der Euro leicht auf (+0,66 % auf 1,15 USD/EUR), während der Dollar-Index marginal zulegte (+0,60 %).

🧠 Sentiment

Der VIX-Anstieg auf 31 signalisiert erhöhte Risikoaversion. Ein VIX-Niveau über 30 gilt gemeinhin als Indikator für Stress im Markt. Die Kombination aus eskalierendem Geopolitik-Risiko (Naher Osten), hartnäckigen Inflationserwartungen und eingetrübten Finanzierungsbedingungen belastet das Sentiment spürbar.

Auf der Anlageklassen-Ebene ist der synchrone Rückgang von Aktien und Gold bemerkenswert – er deutet auf einen Risk-off-Modus hin, in dem auch typische Safe Havens verkauft werden. Die Stärke des Euros bei gleichzeitig leichter Dollar-Aufwertung reflektiert ein unklares Bild am Währungsmarkt.

📅 Key Events der Woche

Die Woche wurde begleitet von einer Reihe relevanter Makro-Ereignisse: EZB-Präsidentin Lagarde sprach öffentlich, ebenso Fed-Gouverneur Barr. Das S&P Global Manufacturing PMI für die Eurozone wurde veröffentlicht. Zudem lagen US-CPI-Daten (YoY) und Industrieproduktionszahlen im Fokus. Darüber hinaus äußerte sich US-Präsident Trump öffentlich, was in der aktuellen geopolitischen Konstellation stets Marktbewegungen auslösen kann.

Für die kommende Woche stehen besonders datenreiche Tage an: Am Dienstag (31.03.) kommen NBS PMIs aus China, der Eurozone-CPI und das japanische Tankan. Mittwoch (01.04.) bringt US-Retail Sales, ISM Manufacturing und ADP-Beschäftigungsdaten. Das Highlight der Woche ist der US-Arbeitsmarktbericht am Freitag (03.04.) mit Non-Farm Payrolls und Arbeitslosenquote.

🔬 Konvergenz-Highlights

Unsere Analyse der Markteinschätzungen in der Datenbank zeigt eine klare Dominanz bearisher Signale: 14 bearishe Themen stehen 9 bullishen gegenüber. Die drei stärksten Konvergenz-Signale der Woche:

1. Ölversorgung und Hormuz-Krise als systemisches Risiko

Die Eskalation im Nahen Osten hat die globalen Ölversorgungsrouten unter massiven Druck gesetzt. Saudi-Arabiens East-West-Pipeline läuft auf erhöhter Kapazität, der UAE-Hafen Fujairah verzeichnet signifikant gestiegene Durchsätze. Gleichzeitig sind Bunkerhäfen in Asien knapp geworden, und erste Reedereien haben Notaufschläge eingeführt. Diese Signale konvergieren zu einem einheitlichen Bild: Die Ölmärkte preisen eine anhaltende Versorgungsstörung ein, mit Rückkopplungseffekten auf Inflation, Transportkosten und die globale Nachfrage.

2. Inflationsdruck und Multiple Compression

Analysten sehen Inflationsraten von über 4 % YoY in den USA als zunehmend wahrscheinlich, mit Tail-Risiken bei 6 %, sollte der Ölpreis hoch bleiben. Entscheidend dabei: IT, Software und Financials machen rund 53 % des S&P 500 aus – Sektoren, die bei steigender Inflation besonders unter Multiple Compression leiden. Die Konvergenzanalyse zeigt, dass bearishe Makro- und Equity-Einschätzungen die höchste Quelldichte aufweisen und sich gegenseitig verstärken.

3. Kreditzykluswende als latentes Risiko

Mehrere Marktbeobachter sehen den Kreditzyklus im Abschwung – die Liquiditätsflut zieht sich zurück, gehebelte Positionen geraten unter Druck. Dieser Prozess vollzieht sich typischerweise schrittweise: Zunächst werden Randakteure sichtbar, dann erst der breite Markt. Die Bear-Konvergenz im Credit-Bereich ist dabei ein frühes Warnsignal, das kurzfristig noch nicht vollständig im Preis reflektiert ist.

🔮 Ausblick nächste Woche

Die Datenwoche wird außergewöhnlich dicht. Im Vordergrund stehen die US-Arbeitsmarktdaten am Freitag – Non-Farm Payrolls und Arbeitslosenquote sind bei einem VIX über 30 und zunehmenden Rezessionssorgen besonders marktbewegend. Der ISM Manufacturing PMI am Mittwoch gibt frühe Signale zur Industriekonjunktur, die ADP-Daten liefern einen Vorgeschmack auf den NFP.

International sind die chinesischen NBS PMIs (Di) und der japanische Tankan (Di) von besonderer Bedeutung – sie geben Aufschluss darüber, wie der Nahost-Konflikt die Exportwirtschaften in Asien trifft. Der Eurozone-CPI am Dienstag dürfte die EZB-Diskussion über die nächste Zinsentscheidung prägen.

Das übergeordnete Risikobild bleibt angespannt: Geopolitische Eskalation, Stagflations-Regime, schwache Liquidität und ein VIX über 30 – das sind keine vorübergehenden Störfaktoren, sondern strukturelle Belastungen, die den Marktausblick für Q2 2026 eintrüben.

Schreibe einen Kommentar