📌 Zusammenfassung

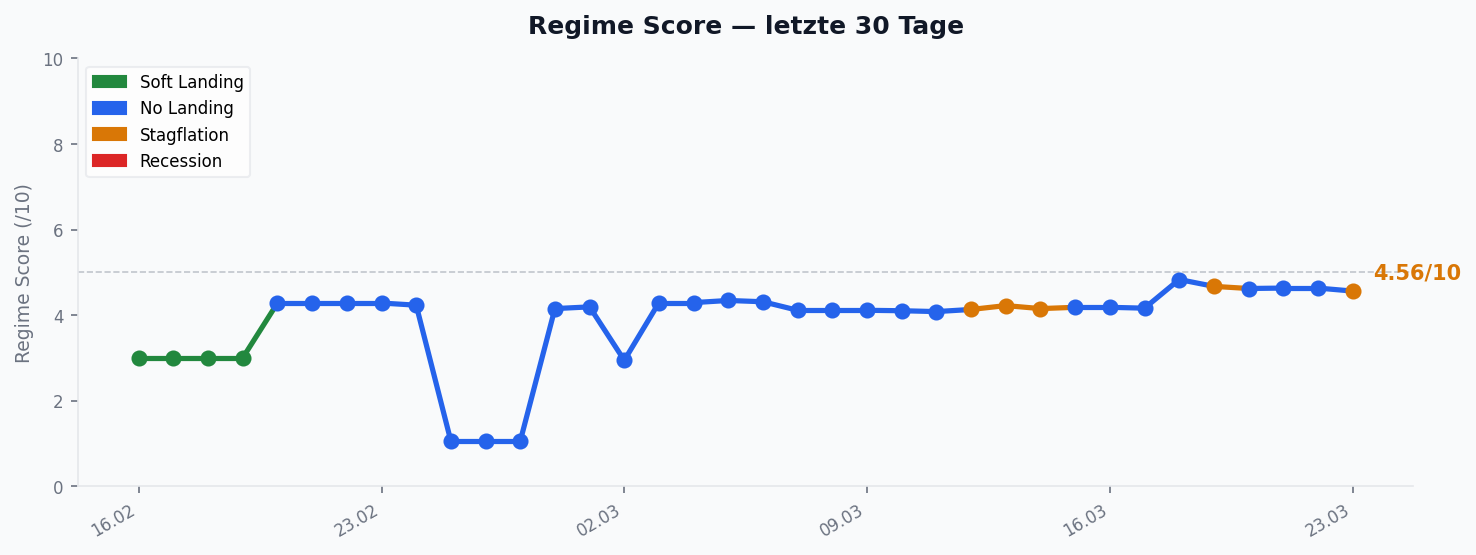

Die Woche 16.–23. März 2026 brachte eine entscheidende Regime-Verschiebung: Das Makro-Modell wechselte von No-Landing zu Stagflation (low) — getrieben von persistenter Inflation, abschwächendem Wachstum und einem Iran-Krieg, der sich zu einem globalen Lieferkettenschock ausweitet. Gleichzeitig sorgte ein überraschender Trump-Post am Montag, 23. März, für eine vorläufige Entspannung: Die USA setzten geplante Militärschläge auf iranische Energieinfrastruktur für 5 Tage aus. Iran soll einem 5-Jahres-Freeze auf sein Raketenprogramm zugestimmt haben (Channel 12) — eine Bestätigung von iranischer Seite steht noch aus.

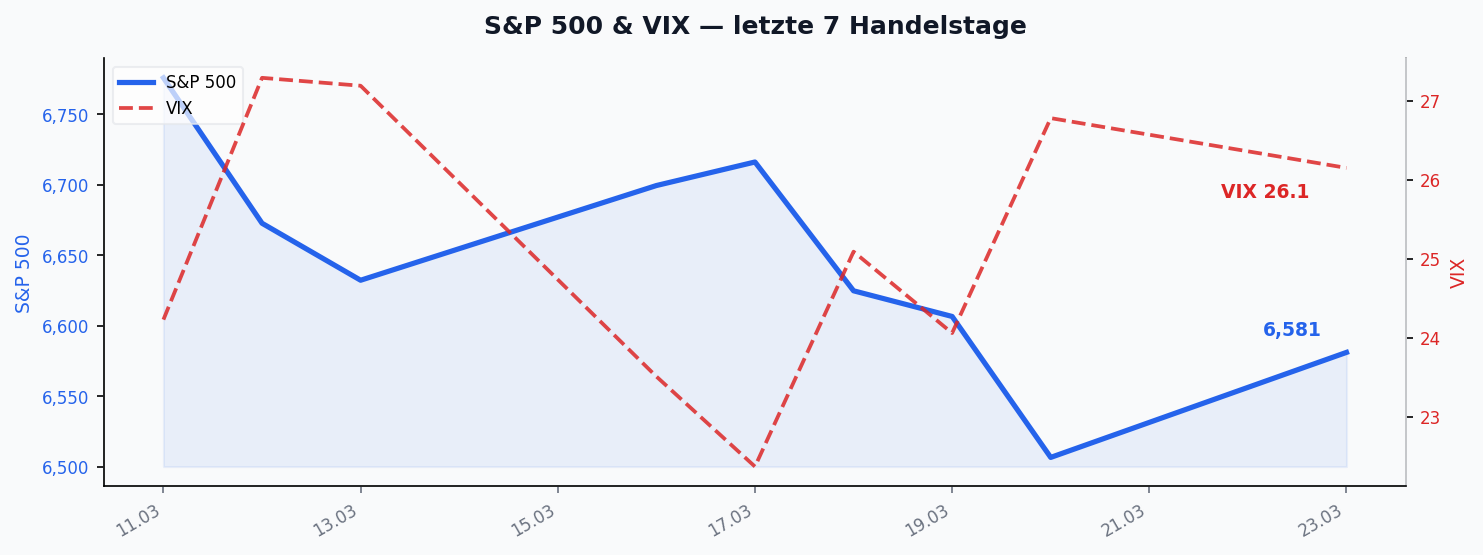

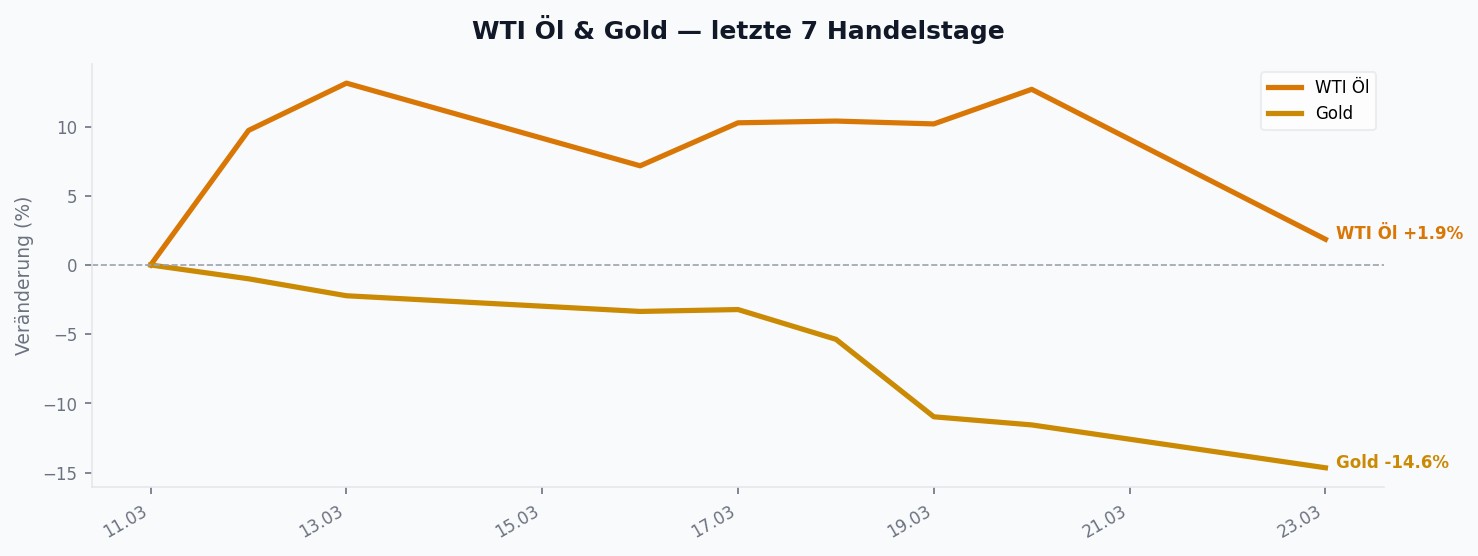

Der S&P 500 verlor auf Wochenbasis 2,0 %, Gold brach –9,8 % ein, WTI Öl fiel –7,7 % auf 88,87 USD nach dem Iran-Deeskalations-Signal. Bitcoin zeigte relative Stärke (+1,4 %).

🏛️ Regime-Entwicklung

Das entscheidende Ereignis der Woche war der Regime-Wechsel. Nach Wochen im No-Landing-Bereich signalisiert das Modell nun Stagflation (low) — aktiv und bestätigt, nicht nur als kurzer Ausreißer wie in der Vorwoche.

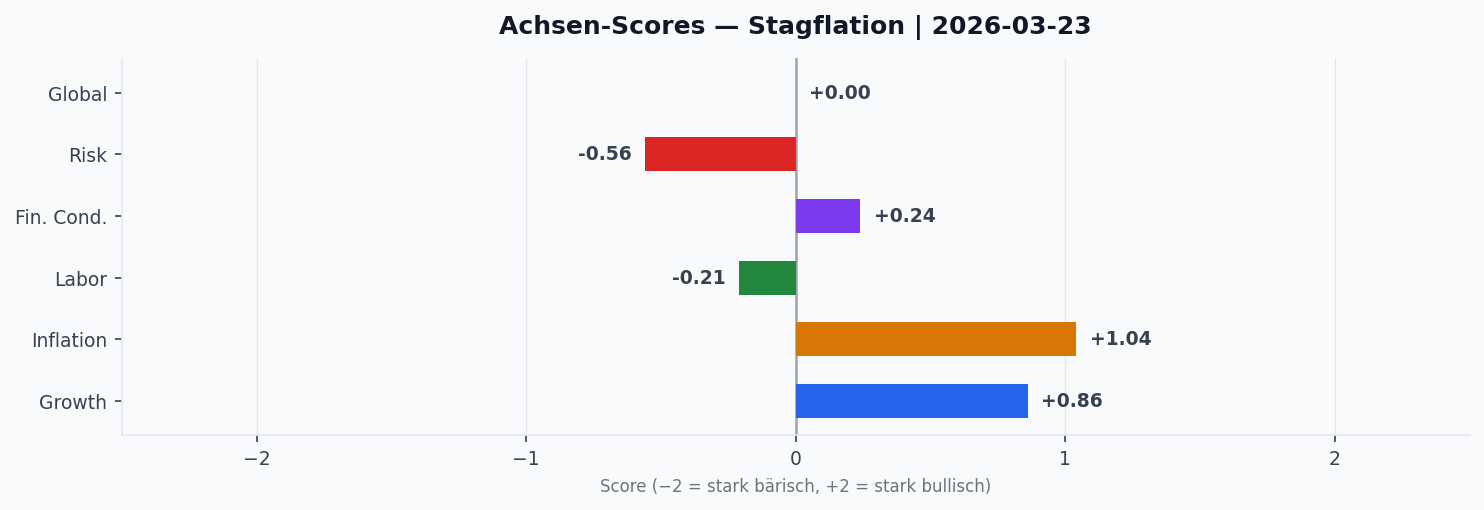

Achsen-Scores (23. März 2026):

| Achse | Score | Bewertung |

|---|---|---|

| Wachstum (G) | +0,86 | Abschwächend, bleibt positiv |

| Inflation (I) | +1,04 | Erhöht, persistenter Aufwärtstrend |

| Arbeit (L) | –0,21 | Leicht restriktiv |

| Financial Conditions (FC) | +0,24 | Nahe Neutral |

| Risikoappetit (R) | –0,56 | Negativ, Marktstress sichtbar |

| Global Macro | –0,55 | Globale Abschwächung |

Die Kombination aus hoher Inflation (+1,04) und abschwächendem Wachstum (+0,86) bei negativem Risikoappetit (–0,56) ist das klassische Stagflations-Muster. Der Stagflations-Score (4,56) liegt gleichauf mit dem No-Landing-Score (4,63) — das Regime ist instabil und reagiert sensitiv auf neue Daten.

📈 Markt-Rückblick

| Asset | Aktuell | Woche |

|---|---|---|

| S&P 500 | 6.581 | –2,0 % |

| Nasdaq | 21.947 | –2,4 % |

| VIX | 26,15 | +16,9 % |

| Gold (USD) | 4.410 | –9,8 % |

| WTI Öl | 88,87 | –7,7 % |

| Bitcoin | 70.885 | +1,4 % |

| EUR/USD | 1,16 | +1,0 % |

Der VIX-Anstieg von +16,9 % auf 26,15 signalisiert anhaltenden Marktstress — deutlich über dem langjährigen Normalbereich von 12–20. Gold korrigierte scharf (–9,8 %) nach einem Allzeithoch bei 5.589 USD am 28. Jänner — das entspricht einem Rückgang von über 20 % in wenigen Wochen. Der Rückgang ist laut Marktanalysten kein fundamentales Repricing, sondern eine Paper-Market-Liquidation (Realzinsanstieg, globaler Deleveraging-Druck). Öl fiel am Montag nach Trumps Iran-Ankündigung scharf, bleibt aber strukturell über dem Vorkrisenniveau.

🌍 Iran-Krieg: Der dominierende Makro-Faktor

Der Krieg in der Region bleibt das bestimmende Thema mit weitreichenden wirtschaftlichen Konsequenzen:

- Hormuz-Blockade: Tägliche Schiffstransits –97 %, maritime Kriegsrisikoversicherung explodierte auf 1,5–5 % des Schiffswerts pro 7-Tage-Transit

- Düngemittel-Krise: 49 % der globalen Urea-Exporte, 30 % Ammoniak, 50 % Schwefelhandel betroffen. Yara Pilbara (5 % des global gehandelten Ammoniaks) für 2 Monate abgeschaltet. Preise für Urea +25–30 % seit 28. Februar

- Nahrungsmittel-Timeline: Laut Carnegie-Advisor Prokopenko: Lebensmittelpreise steigen 6–9 Monate verzögert — Welle 1 (jetzt: Preisschock), Welle 2 (Q3/Q4: reduzierte Ernte), Welle 3 (2027: Retail-Inflation)

- Saudi/UAE: Saudi-Arabien öffnete King Fahd Air Base für US-Streitkräfte, UAE bereitet sich auf Krieg bis zu 9 Monate vor, hat seit Kriegsbeginn 338 Raketen + 1.740 Drohnen abgefangen

- Deeskalation 23. März: Trump setzte geplante Schläge auf iranische Energieinfrastruktur für 5 Tage aus — „sehr gute Gespräche über vollständige Lösung“. Iran soll 5-Jahres-Freeze auf Raketenprogramm akzeptiert haben (Channel 12, noch unbestätigt von Teheran)

🧠 Sentiment & Experten-Konsens

Der Experten-Konsens aus über 1.000 aktiven Claims in unserer Datenbank zeigt eine klare stagflationäre Tendenz:

- Inflation (85 % bear): Danny Dayan (Beating Beta): Core PPI auf 3-Monats-Basis bei 7,6 % annualisiert — nur in 2021/2022 höher. Parallele zu 1970s: 2. Inflationswelle nach globalem Ratencut-Zyklus

- Credit (89 % bear): Blackstone BCRED ($83 Mrd.) ersten Monatsverlust seit 2022, CDX-Index auf 9-Monats-Hoch bei S&P nahe Hochs — historisch 100 % Trefferquote für folgende Bärenmärkte

- Gegenthese (GS): Goldman Sachs sieht Supply-Shock hauptsächlich auf Energie beschränkt — Non-Energy-Handel mit Golf nur 1 % des globalen Handels, +0,1 pp auf globale Inflation

- Märkte (Constan/Damped Spring): S&P 6.300 als Kauf-Trigger, Bonds bei 4–5 % Realzins attraktiv, Gold bei 4.250 USD kaufenswert

📅 Wichtige Events der kommenden Woche

- 🇺🇸 Iran-Verhandlungen: 5-Tages-Frist läuft Freitag, 28. März aus — iranische Bestätigung entscheidend

- 🇺🇸 PCE-Deflator (Februar) — Feds bevorzugtes Inflationsmaß

- 🇺🇸 Verbrauchervertrauen (Conference Board)

- 🇩🇪 ifo Geschäftsklimaindex

- 🌍 Fortsetzung der Berichtssaison

🔬 Konvergenz-Highlights

1. Stagflations-Rhyme: Breiter Konsens für 2. Inflationswelle

Mehrere unabhängige Quellen — Danny Dayan, Jordi Visser, Shanaka Anslem Perera — konvergieren auf eine These: Der globale Ratencut-Zyklus 2024 war zu aggressiv, Öl- und Düngemittelschock als simultane Supply-Disruption erzwingt eine 2. Inflationswelle. Historische Parallele: 1970er, wo die 2. Welle stets schlimmer war als die 1.

2. Private Credit als systemic Risk

Blackstone BCRED, CDX-Spreads auf 9-Monats-Hoch, Morgan Stanley erwartet Default Rates auf 8 % — Private Credit steht unter Druck. 37 % der PE-Portfolios in Software/Professional Services (am stärksten AI-disrupted). Boaz Weinstein spricht von „Volatility Laundering“.

3. Deeskalation vs. struktureller Schock

Selbst bei vollständiger Öffnung des Hormuz bleibt der Schaden: Qatar Ras Laffan braucht 3–5 Jahre Reparatur (17 % Qatars Gasproduktion), Yara Pilbara 2 Monate offline, Force-Majeure-Verträge sind rechtlich aufgelöst. GS sieht den Schock begrenzt — die meisten anderen Quellen widersprechen dem fundamental.

Alle Daten basieren auf verifizierten Quellen und dem Aigenkapital Regime-Scoring-Modell (v3.1, 53 Indikatoren). Keine Anlageberatung.

Schreibe einen Kommentar