📌 Zusammenfassung

Die Kalenderwoche 11 (09.–13. März 2026) brachte einen bemerkenswerten Regime-Shift: Das Makro-Regime kippte in der zweiten Wochenhälfte von „Normal“ zu „Stagflation“ — bei anhaltend niedriger Konfidenz. Die US-Börsen verzeichneten erhebliche Verluste (S&P 500 –3,6 %), während der Dollar zulegte und der VIX deutlich anzog. Dominierendes Thema war die Eskalation im Nahen Osten und die damit verbundenen Risiken für die globale Ölversorgung. Die Konvergenzsignale bleiben bearish-lastig, insbesondere für Makro und Rohstoffe — während Equities sowohl stark bullische als auch stark bearische Stimmen verzeichnen.

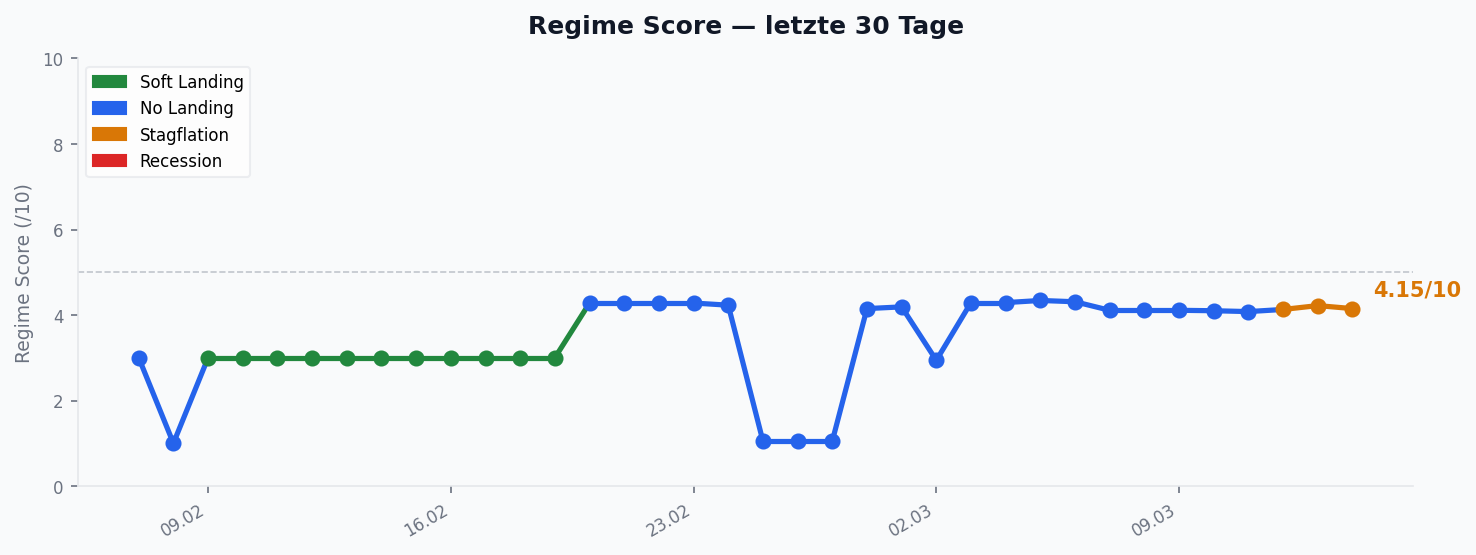

🏛️ Regime-Entwicklung

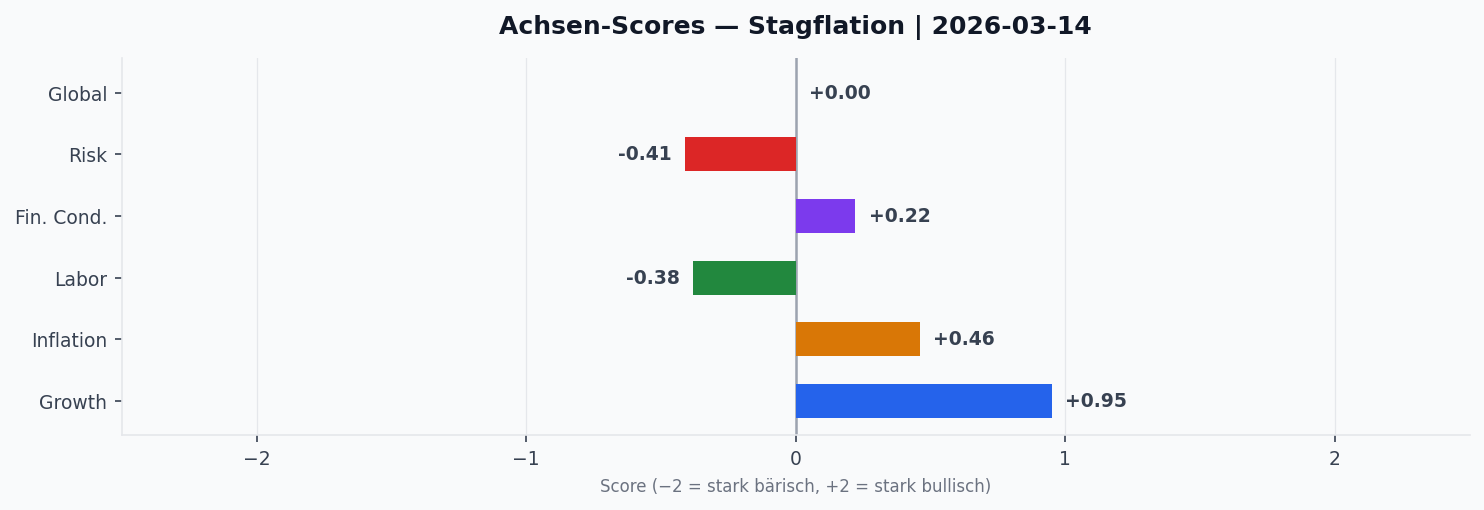

Das Aigenkapital-Regime-Modell klassifizierte die Woche zunächst als Normal (Low Confidence), bevor es zum Wochenschluss zu Stagflation (Low Confidence) wechselte. Ausschlaggebend dafür war die Kombination aus anhaltend hohem Growth-Score (+0,90) und einem gleichzeitigen Anstieg des Inflations-Scores (+0,41 → +0,49), während Financial Conditions (FC) merklich eintrübten (+0,53 → +0,13) und der Risk-Score negativ blieb, sich aber leicht verbesserte (–0,56 → –0,26).

Der Liquidity-Score verharrte die gesamte Woche bei –0,35 — ein strukturell gedämpftes Signal. Das Zusammenspiel aus starkem Wachstum, steigender Inflation und anziehenden Finanzierungskosten ist klassisch stagflationär, auch wenn die Konfidenz des Modells niedrig bleibt. Der Drift in Richtung Stagflation ist damit ein Warnsignal, kein Urteil.

📈 Markt-Rückblick

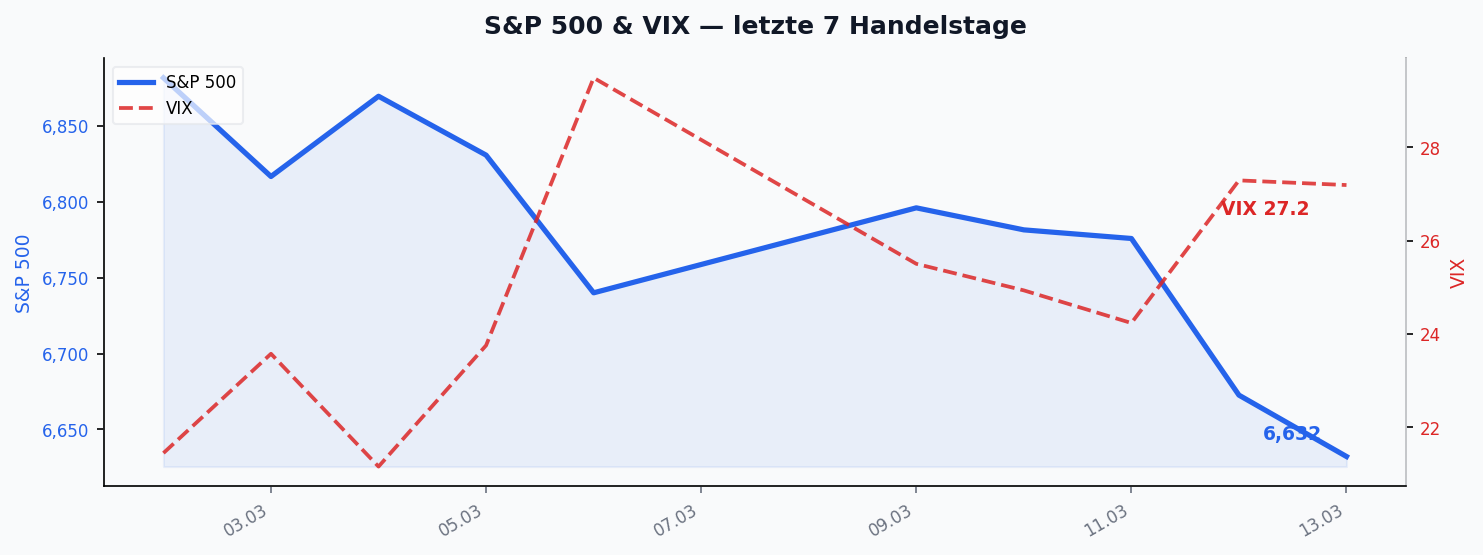

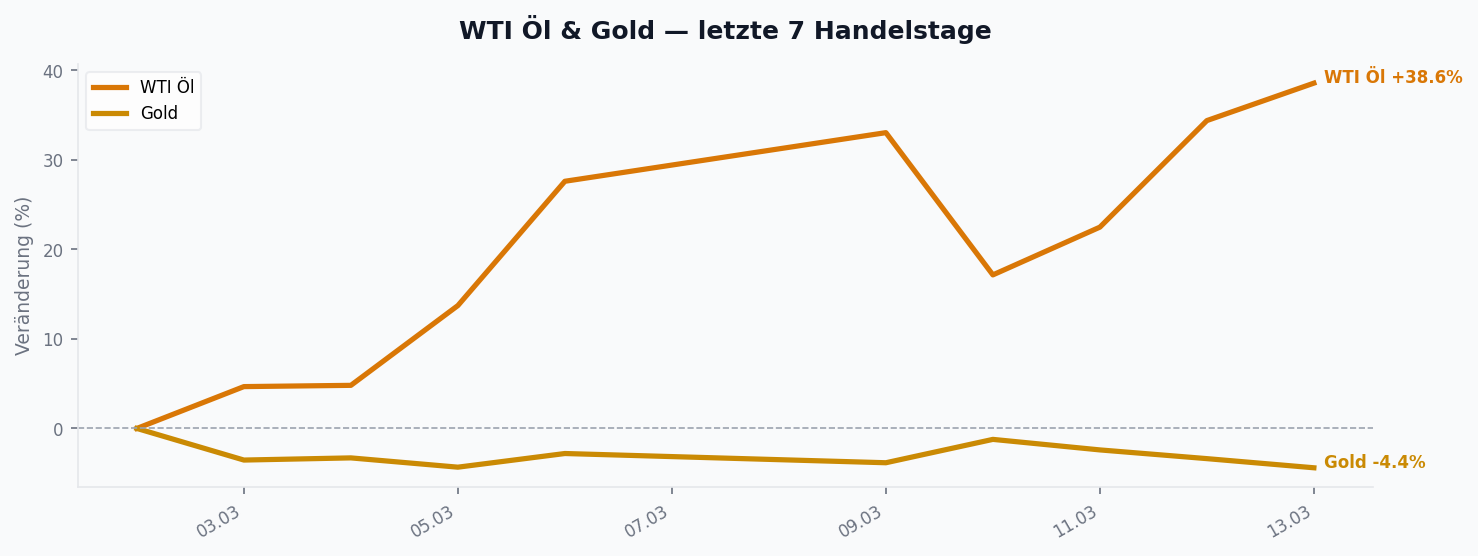

Es war eine schwierige Woche für Risk Assets. Der S&P 500 (Futures) fiel von 6.883 auf 6.636 Punkte, ein Wochenverlust von –3,60 %. Der Nasdaq verlor –2,43 % (25.003 → 24.394). Bemerkenswert: Gold rutschte trotz geopolitischer Spannungen um –4,47 % ab (5.299 → 5.062), was auf Liquidierungsdruck oder Dollar-Stärke hindeutet.

Der Dollar Index stieg von 98,56 auf 100,50 (+1,96 %), entsprechend gab EUR/USD von 1,18 auf 1,14 nach (–2,86 %). Im Kryptobereich verlor Bitcoin –2,89 % (72.713 → 70.614) und Ethereum –2,43 %.

Der VIX stieg von 24,66 auf 27,19 (+10,26 %) — ein klares Signal erhöhter Marktverunsicherung, aber noch unterhalb kritischer Schwellen.

🧠 Sentiment

Der VIX-Anstieg auf 27,19 signalisiert erhöhte Risikowahrnehmung, bleibt aber unter der 30er-Marke, die üblicherweise als Panik-Schwelle gilt. Die globale Inflationslage zeigt ein differenziertes Bild: Die US-Inflation stagniert bei 2,4 % YoY (Kerninflation: 2,5 % YoY — niedrigster Wert seit mehreren Jahren). Europa liegt mit 1,9 % unter dem EZB-Ziel, Japan bei 2,0 %, China bei 0,2 % (deflationäres Umfeld).

Auf Produktionsebene signalisieren PMI-Werte überall Expansion: USA 52,4 — Europa 50,8 (leicht steigend) — Japan 53,0 (steigend). Die US-PPI lag bei 1,7 % YoY. Das makroökonomische Bild ist also grundsätzlich expansiv, wird aber durch steigende geopolitische Risikoprämien überlagert.

📅 Key Events der Woche

Die Datenwoche brachte eine Reihe wichtiger Veröffentlichungen, die das aktuelle Makrobild weiter schärfen:

- Non-Farm Payrolls (USA): Arbeitsmarktdaten als zentraler Input für die Fed-Einschätzung

- CPI YoY (USA): +2,4 % — in line mit Erwartungen, Kerninflation auf mehrerem Jahrestief

- PCE Deflator (USA): Weiterer Inflationsindikator im Fokus der Fed

- GDP Quartalsrate (USA): Konjunktursignal im Kontext stagflationärer Muster

- BOJ Rate Decision (Japan): Relevanz für globale Liquiditätsflüsse

- PBoC LPR Decision (China): Geldpolitik im Kontext deflationärer Tendenzen

🔬 Konvergenz-Highlights

Das Aigenkapital-System analysierte diese Woche 30 neue Claims aus unterschiedlichen Quellen. Drei Themen dominierten die Konvergenzsignale:

1. Hormuz-Krise und Ölversorgung

Mehrere Quellen konvergieren bei einem zentralen Risiko: Die Straße von Hormuz transportiert rund 20 % des globalen Öls — und die aktuelle geopolitische Lage macht diese Engstelle zu einer realen Systemgefahr. Branchenexperten warnen vor physischen Lieferausfällen, die strukturell anders als frühere Angebotsschocks wären: Kein Rerouting möglich, direkte Auswirkungen auf Europa (Qatar-LNG), potenzielle Inflationswelle. Das ist der Haupttreiber für den stagflationären Regime-Drift.

2. Private Credit unter Druck — AI als Katalysator

Ein zweites Konvergenzsignal: Der Private Credit Markt (aktuell ~3 Billionen USD) zeigt erste Stresszeichen. Analysten sehen AI als disruptiven Faktor, der die drei Grundpfeiler der Credit-Vergabe erschüttert — Pricing Power, Wachstumsannahmen und Margen. Gleichzeitig warnen Experten vor hohen BDC-Exposures in Software-Sektoren (~25 %), die durch AI-Repricing unter Druck geraten. Das ist eine strukturelle, nicht zyklische Entwicklung.

3. Bitcoin als Liquiditäts-Beta

Die dritte Konvergenz betrifft Krypto: Bitcoin wird derzeit als doppelte Beta gehandelt — als Software-Beta (AI repriced Tech) und als Liquiditäts-Beta (Risk-off drückt). Gleichzeitig gibt es eine bullische These: Bitcoin könnte eine Rettungsrally antizipieren, bevor klassische Märkte reagieren. Diese Polarisierung in den Signalen erklärt die neutrale bis bearishe Konvergenzlage bei Crypto trotz bullischer Einzelmeinungen.

🔮 Ausblick nächste Woche

Die Woche vom 16.–20. März 2026 steht im Zeichen der US-Geldpolitik: Am Mittwoch (18. März) entscheidet die Fed über den Federal Funds Rate, veröffentlicht die FOMC Economic Projections (Dot Plot) und hält eine Pressekonferenz ab. Das ist das wichtigste Event der kommenden Woche — und möglicherweise des Quartals.

Im Fokus steht, ob die Fed auf die stagflationären Signale reagiert oder an ihrer abwartenden Haltung festhält. Terminmärkte preisen die erste Zinssenkung erst für Oktober 2026 ein — eine Verschiebung gegenüber früheren Erwartungen, getrieben durch PCE-Sorgen. Der FOMC-Entscheid wird zeigen, ob diese Einschätzung bestätigt wird.

Weitere wichtige Termine: Core PPI und PPI (Mi 18.3.), Empire State Manufacturing Index (Mo 16.3.), Unemployment Claims (Do 19.3.) und New Home Sales (Do 19.3.). Geopolitisch bleibt die Hormuz-Situation der entscheidende Wildcard — jede Eskalation kann die Öl- und Inflationserwartungen unmittelbar verschieben.

Analyse: Aigenkapital | KW11 2026

Schreibe einen Kommentar