📌 Zusammenfassung

- Der AI-Momentum-Trade ist gerissen: eine 4-Sigma-Implosion des Momentum-Faktors, der koreanische Kospi (2026 verdoppelt) verliert die Führung, die Hyperscaler stecken in Multiple-Compression. Ob das ein Top oder nur eine Rotation ist, spaltet die besten Makro-Stimmen — Andy Constan sucht bereits Stellen, um Nasdaq-Shorts aufzubauen.

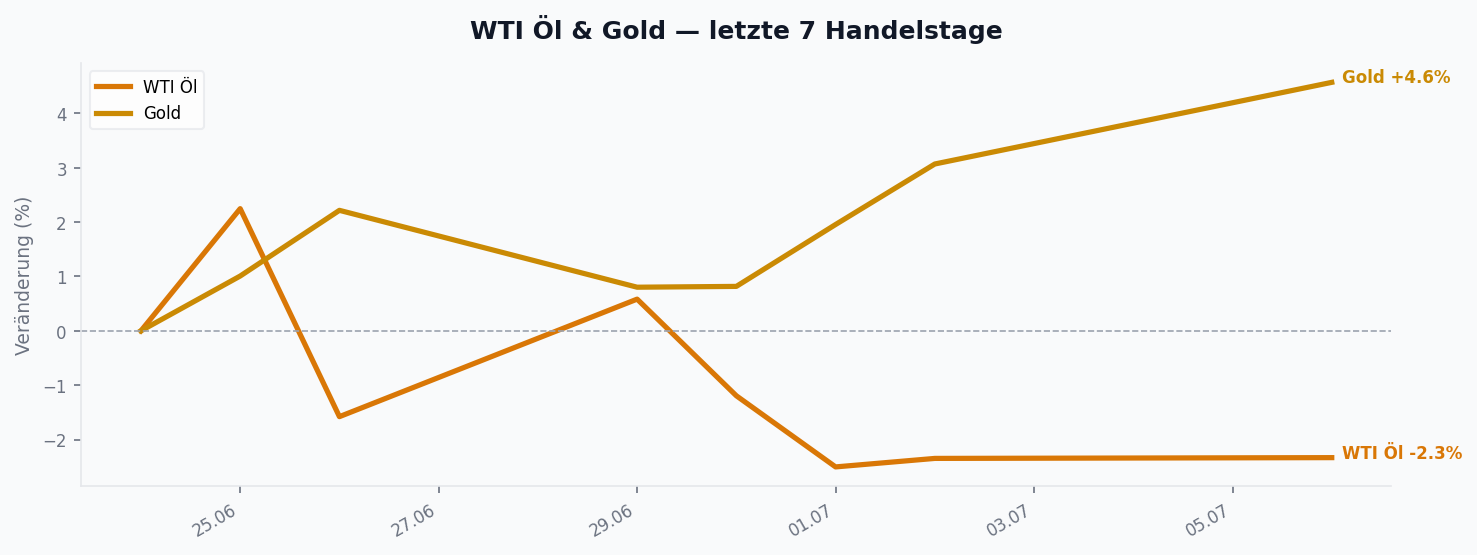

- Die Öl-Prämie ist kollabiert: Mit der Wiederöffnung von Hormuz (US-Iran-Interimsdeal) fiel Brent von über 80 auf unter 72 USD. Saudi-Arabien verkauft erstmals seit 2020 mit Rabatt, China-Nachfrage bricht ein — Citi, Goldman und Morgan Stanley rufen jetzt eine Angebotsschwemme für 2027 aus.

- Das ergibt einen disinflationären, dovishen Sog (fallendes Öl, schwacher NFP, „Goldilocks“-ISM) — der auf eine hawkish gespaltene Fed trifft. Der Markt preist ~20 % Wahrscheinlichkeit einer Juli-Erhöhung; vier unabhängige S1-Quellen halten das für zu hoch.

- Der Debasement-Trade (Gold/Bitcoin) bleibt der Konsens-Hedge — aber mit zwei Rissen: Strategy (Saylor) verkauft Bitcoin, um Dividenden zu bedienen, und Constan sieht Gold ausgerechnet bei einem kalten CPI abverkaufen.

- Alles läuft auf zwei Termine zu: den CPI am 14. Juli und die FOMC-Entscheidung am 29. Juli. Diese Woche selbst ist datenarm.

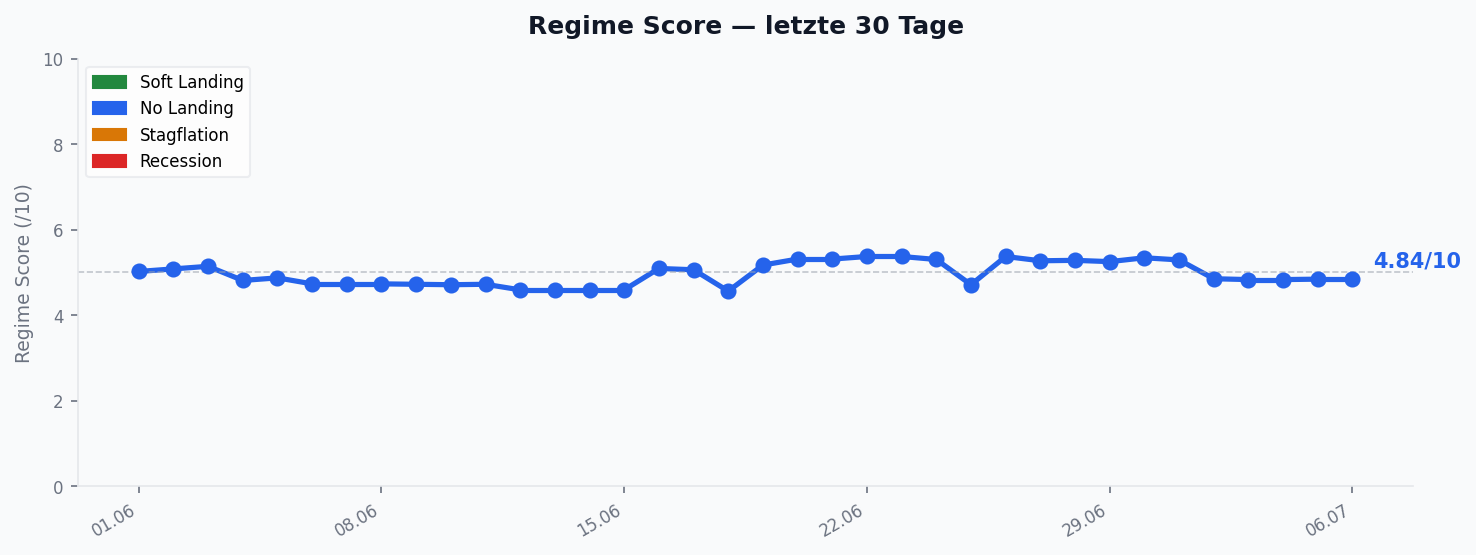

🏛️ Regime-Entwicklung

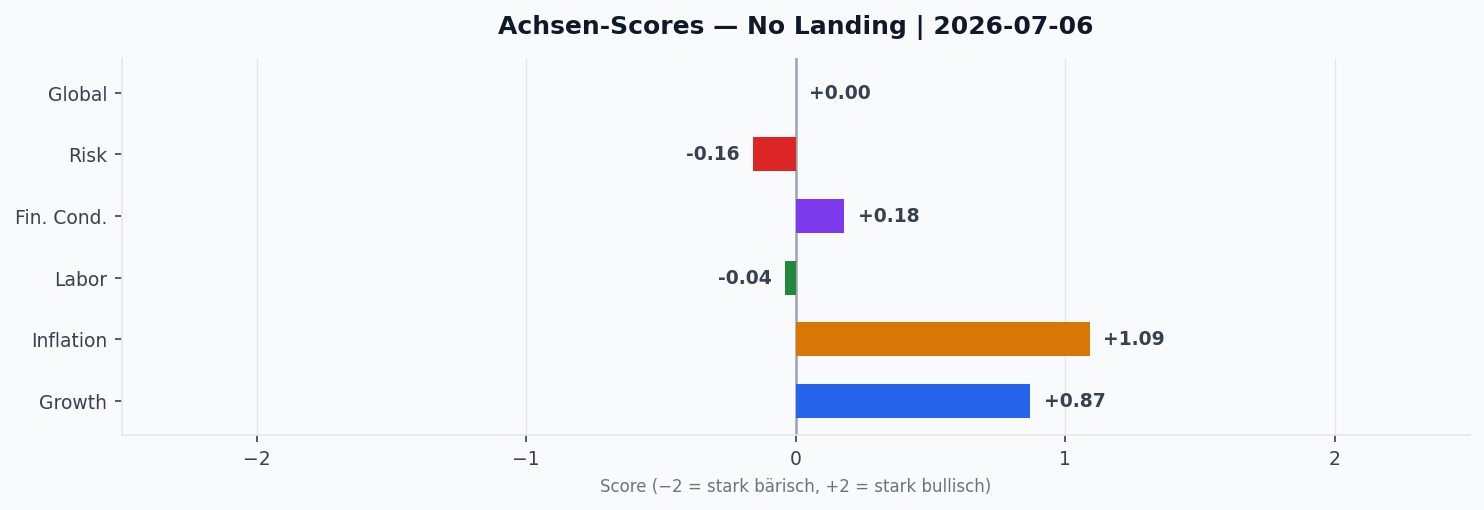

Die Regime-Frage der Woche ist ein Tauziehen zwischen zwei disinflationären Kräften und einer widerstrebenden Notenbank. Auf der einen Seite: Der Ölpreis hat seine gesamten Kriegsgewinne abgegeben, der US-Arbeitsmarktbericht enttäuschte (Nonfarm Payrolls nur +57.000 gegen erwartete 110.000), und die ISM-Services-Umfrage lieferte ein Lehrbuch-„Goldilocks“ (Beschäftigung hoch, Preiskomponente runter). Jede dieser Kräfte drückt die Inflationserwartungen — der Cleveland-Fed-Nowcast deutet sogar auf einen negativen Headline-CPI-Druck hin, der die Jahresrate von 4,2 % Richtung 3,5 % ziehen könnte.

Auf der anderen Seite steht eine gespaltene Fed: Neun von achtzehn FOMC-Mitgliedern sehen mindestens eine Erhöhung für 2026, sechs sogar zwei. Fed-Chef Kevin Warsh gibt bewusst keine Forward Guidance, wirkte in Sintra aber eher zurückhaltend und vertritt die These, dass KI zunächst inflationär (Datacenter-Bau) und danach disinflationär (Produktivität) wirkt. Andy Constan liest die Lage so: Warsh will gar nicht erhöhen — er will senken, sobald ihm die Daten „Cover“ geben, hat aber ein Komitee, das eine „Versicherungs-Erhöhung“ möchte. Constans Fahrplan: keine Erhöhung im Juli, September oder vor der Wahl — eine Pause über drei Sitzungen bis zu den Midterms, wobei die Dezember-Sitzung „completely live“ (Hike oder Cut) bleibt. Andreas Steno bringt die Ironie auf den Punkt: Die Fed drehte im Juni hawkish — genau als die Inflation zusammenbrach. Es ist der Reim auf Juli 2024.

📈 Markt-Rückblick

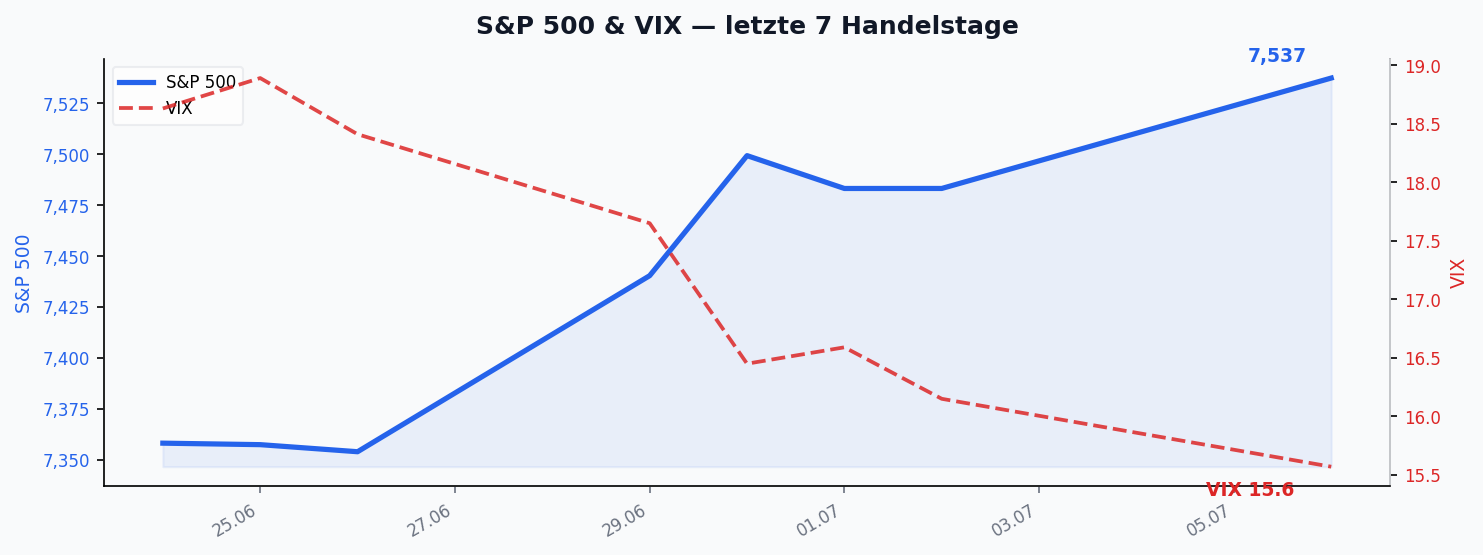

Aktien / KI: Der Momentum-Faktor erlebte laut Forward Guidance eine 4-Sigma-Implosion — eine der heftigsten Momentum-Umkehrungen der jüngeren Geschichte. Constan beschreibt den Unwind als Wanderung die Wertschöpfungskette hinab: von Software über die Mag-7-CapEx-Zahler und die „Fab Five“ (Fabrikations-Zulieferer) bis nun zu den Halbleitern selbst, die ihre Preissetzungsmacht hinterfragen — „erfasst es die Semis, kann der ganze Sektor kippen“. Auslöser waren mehrere Risse in der KI-Erzählung gleichzeitig: Meta vermietet plötzlich überschüssige Compute-Kapazität (was der Knappheits-These widerspricht), das chinesische Open-Weight-Modell GLM 5.2 gilt als erstes, das die US-Frontier-Modelle erreicht, und Apollo-Chefökonom Torsten Slok warnt, dass KI außerhalb des Tech-Sektors bisher keine Margenverbesserung gebracht hat. Am härtesten traf es die Neo-Clouds (Oracle, CoreWeave): Wenn Meta und SpaceX Überschuss-Compute verkaufen, verdampft deren Preissetzungsmacht. Gegenläufig: Micron meldete mit 41,46 Mrd. USD Quartalsumsatz Rekordzahlen, und die Marktbreite ist keineswegs kollabiert — der Equal-Weight-S&P brach nach oben aus, die Small Caps (IWM, S&P Small Cap 600) markierten neue Allzeithochs.

Rohstoffe: Der große Move war Öl. Nach der Wiederöffnung der Straße von Hormuz fiel Brent unter 72 USD; der US-Benzin-Durchschnitt sank von 4,51 auf 3,91 USD. Saudi Aramco senkte den Arab-Light-Preis für Asien um 11 USD/Barrel auf 1,50 USD unter die Benchmark — den ersten Rabatt seit dem Preiskrieg 2020 und den größten Rückgang seit mindestens 26 Jahren. Aluminium hatte bereits im Juni 15 % verloren (größter Monatsrückgang seit Oktober 2008).

Anleihen & FX: Die Zinskurve versteilerte sich scharf — die Verflachung seit der FOMC-Sitzung kehrte sich komplett um, das lange Ende „puked“ zum Quartalsende. Damit hat der Back-End laut Constan seinen Bid verloren: Anleihen bleiben weich bei jedem Datenpunkt, der keine Zinssenkung nahelegt. Der Yen fiel auf 162,50 JPY/USD — den tiefsten Stand seit Dezember 1986 (BoJ-Leitzins 1,0 %).

Krypto: Bitcoin erholte sich über 60.000 USD — überschattet davon, dass Strategy (Michael Saylor) 3.588 BTC für 216 Mio. USD verkaufte, um Dividenden auf seine „Digital Credit“-Wertpapiere zu bedienen. Faktisch verkaufte das Unternehmen damit die im Vormonat gekauften Coins zu einem niedrigeren Preis wieder — ein struktureller Riss, auf den Constan mit dem Bonmot zeigt, ein solcher Markt erhole sich selten, „bevor er Sailor nicht zum Kapitulieren zwingt“.

🧠 Sentiment & Positionierung

Die Positionierung ist der Schlüssel zur Woche. Nach der Fed-Wende im Juni hatte sich der Markt massiv long US-Dollar und auf Fed-Erhöhungen ausgerichtet — genau entgegen dem Debasement-Trade. Jordi Visser argumentiert, dass ein Unwind dieser überfüllten Positionen bullish für Gold, Silber und Bitcoin wäre. Gleichzeitig war der Momentum-/KI-Trade extrem eng besetzt, was die 4-Sigma-Implosion erklärt. Forward Guidance warnt vor einem Zwei-Wege-Unwind-Risiko: Sowohl die KI-Bullen als auch das „Wirtschafts-Reacceleration“-Lager sind offside. Constan wiederum sieht die Bruchstelle im „Pie“ — der verfügbaren Compute-Wertschöpfung: Solange die Neo-Clouds nicht drehen, bleibt er auf der Suche nach Einstiegen für Nasdaq-Shorts. Der Konsens-Hedge über die Lager hinweg bleibt dennoch: Debasement (Gold, Bitcoin) statt Nasdaq.

📅 Key Events der Woche

Die Woche selbst ist bewusst datenarm — die echten Weichen werden erst danach gestellt.

- Mo, 6.7. — ISM Services PMI: 54,0 (von 54,5, erwartungsgemäß); S&P-Global-Services 51,2. Weiter Expansion, aber „lustlos“ — die Daten deuten nur ~1,2 % annualisiertes Q2-Wachstum an. Sub-Indizes: Jobs hoch, Preise runter (dovish).

- Mi, 8.7. — FOMC-Sitzungsprotokoll: das interessanteste Event der Woche. Bestätigt es die hawkishe Fraktion (9 von 18 für einen Hike)?

- Do, 9.7. — Erstanträge Arbeitslosenhilfe: Routine (erwartet 218k vs. 215k).

- Do, 10.7. — SK Hynix platziert 29 Mrd. USD an ADS am US-Markt — ein Angebots-Test für den ohnehin nervösen Halbleiter-Komplex.

Die eigentlichen Katalysatoren liegen danach: der US-CPI am 14. Juli und die FOMC-Entscheidung am 29. Juli. Zudem öffnet sich ein Zoll-Fenster: Die „122er“-Zölle laufen am 24. Juli aus, die Umsetzung der „301er“ ist offen — relevant vor allem für das Defizit und die Anleihe-Finanzierung.

🔬 Konvergenz-Highlights

Wo unabhängige Top-Quellen übereinstimmen, entsteht Signal. Diese Woche gab es eine ungewöhnlich klare Konvergenz:

- „20 % Juli-Hike sind zu viel“ — jetzt vier S1-Quellen (Wang, 2 Gray Beards, Visser, Constan): Alle halten die eingepreiste Erhöhungswahrscheinlichkeit für überhöht. Constan sieht sogar eine Pause über drei Sitzungen bis zu den Midterms; die Gray Beards schätzen die CPI-Verteilung auf ~20 % hot / 60 % in-line / 20 % cold.

- Debasement als Hedge (Forward Guidance, 2 Gray Beards, Visser): Der Portfolio-Konsens ist Gold/Bitcoin gegenüber dem Nasdaq — verstärkt durch das fallende Öl (disinflationär → weniger Hike-Rechtfertigung).

- Öl kippt zur Angebotsschwemme (Citi, Goldman, Morgan Stanley): Citi ruft 60–65 USD für Brent zum Jahresende aus, Goldman sieht 2027 einen Überschuss von ~3 Mio. Barrel/Tag, Morgan Stanley senkte die Prognosen für 18 Monate.

- KI-Risse sind real — aber das Ausmaß ist umstritten: Wang, Slok, Forward Guidance und Constan sehen fundamentale Risse (Constan sucht Nasdaq-Shorts); Visser hält die Turbulenz für Rotation, nicht Absturz.

⚠️ Liquidität & Fragilität

Unter der Oberfläche zeigen sich mehrere Bruchlinien, die das Regime fragil machen:

- Die KI-Divergenz (Slok): Der Tech-Sektor setzt KI sofort um, doch die Nicht-Tech-Sektoren (die „S&P 493″) sehen bislang keine Margenverbesserung. Der Fokus auf „Token-Optimierung“ ist laut Slok ein Frühwarnsignal für nachlassende Umsetzungs-Dynamik.

- Der Neo-Cloud-Tell (Constan): Oracle und CoreWeave wurden brutal abverkauft, weil ihre Ausgabenseite (Strom, Chips, Kühlung, Bau) teuer ist, während die Compute-Preissetzungsmacht durch verkauftes Überschuss-Compute erodiert. Solange diese Namen nicht drehen, bleibt der KI-Trade angreifbar.

- Das lange Anleihe-Ende hat seinen Bid verloren (Constan): Nach dem Quartalsend-Ausverkauf ist die Kurve „so steil, wie sie kann“. Warsh erhöht laut Constan nur dann, wenn das lange Ende material einbricht — um über höhere Kurzfristzinsen die „wichtigen“ langen Renditen zu drücken.

- Der Krypto-Riss: Wenn ausgerechnet Strategy zum Verkäufer wird, um Dividendenverpflichtungen zu bedienen, ist das ein struktureller Gegenwind für die BTC-Selbstverstärkungs-Erzählung — Constan sieht 65.000 USD als Ziel, danach „getting smoked“.

- Der „Hawkish-in-den-Einbruch“-Fehler (Steno, Forward Guidance): Sollte die Fed in eine kollabierende Inflation hinein straffen, droht ein Politikfehler mit Zwei-Wege-Risiko für Aktien und Anleihen.

🔮 Ausblick

Der Fahrplan bis Ende Juli ist eine klare Weggabelung — und die Quellen zeichnen bemerkenswert unterschiedliche Gold-Szenarien, je nach CPI-Ausgang am 14. Juli:

- CPI kalt (Constans Basis-Skew) → Erleichterung, aber Gold runter. Ein kalter Print bringt eine Rally in den 2-Jährigen und womöglich in Aktien — nimmt aber jede Erhöhungsfantasie vom Tisch, weshalb Constan Gold hart abverkaufen und den Dollar schwächer sieht. (Der Gegen-Akzent zu Gray Beards/Visser, die Gold primär im hot-Szenario laufen sehen.)

- CPI hot + Warsh erhöht NICHT (29.7.) → das Debasement-Signal (2 Gray Beards). Es würde bedeuten, dass Warsh kein ernsthafter Inflationsbekämpfer ist: Long Gold und ausländische Aktien, weg von Long-Duration-Anleihen. Constan hält einen heißen Print ohnehin nicht für ausreichend, um Warsh zum Hike zu zwingen — „solange das Öl fällt“. Als Umschichtungs-Trigger in Duration nennen die Gray Beards 30-jährige Realrenditen bei 3,0–3,10 %.

Rückenwind liefert die Saisonalität: Die ersten beiden Juliwochen sind statistisch der stärkste Zwei-Wochen-Zeitraum des Jahres, und in Midterm-Wahljahren mit positivem ersten Halbjahr ist auch das zweite Halbjahr meist positiv. Sektoral bleibt Healthcare der Favorit (seit 2006 in Midterm-Jahren 100 % Trefferquote im zweiten Halbjahr) — was sich mit Vissers Fokus auf das profitable „Application-Layer“ (Insurance, Healthcare) deckt.

Kurz gefasst: Der Momentum-Crash und der Öl-Kollaps haben das disinflationäre Cover geliefert, das die Fed eigentlich zum Halten zwingt — und mit Constan sind es nun vier unabhängige S1-Stimmen, die keinen Juli-Hike erwarten. Ob die Fed dieses Cover nutzt, entscheidet sich beim CPI und am 29. Juli. Bis dahin ist der Debasement-Hedge der gemeinsame Nenner, die KI-Bär-vs-Bulle-Debatte die offene Flanke — und die Neo-Clouds der Frühindikator, ob aus der Rotation ein Absturz wird.

📚 Quellen

Analysen & Marktkommentare: Joseph Wang (Fed Guy) · 2 Gray Beards (Nick Glydon, Andy Constance) · Jordi Visser · Andy Constan (Damped Spring) · Forward Guidance (Blockworks / Jauvin, Thompson) · Mario Lochner (Beating Beta) · Andreas Steno · Nick Timiraos (WSJ) · Dr. Ulrich Stephan (Deutsche Bank) · Torsten Slok (Apollo) · Michael Saylor (Strategy) · Luke Martin. Daten & Nachrichten: Federal Reserve Economic Data (FRED) · Marktdaten (Futures, FX, VIX, Edelmetalle, Krypto) · Forex Factory (Wirtschaftskalender) · ZeroHedge (mit Bloomberg-, Citi-, Goldman-Sachs- und Morgan-Stanley-Research).

Disclaimer: Dieser Beitrag dient ausschließlich Informationszwecken und stellt keine Anlageberatung sowie keine Kauf- oder Verkaufsempfehlung dar. Alle Angaben ohne Gewähr.

Schreibe einen Kommentar