📌 Zusammenfassung

Eine Woche der Divergenzen: Während die großen US-Indizes nahezu unverändert schlossen (S&P 500 Futures −0,23 %, Nasdaq Futures +0,07 %), kam es unter der Oberfläche zu deutlichen Bewegungen. Der Dollar legte spürbar zu (Dollar-Index +1,58 %), und der sogenannte „Debasement-Trade“ geriet unter Druck — Gold verlor 7,09 %, Bitcoin 5,05 %. Gleichzeitig signalisierte ein steigender VIX (+8,95 % auf 17,65) zunehmende Vorsicht. Die Regime-Achsen blieben mit hohem Wachstums- und Inflationsdruck im Bild „No Landing“, trugen aber durchgängig einen Datenkonsistenz-Vorbehalt. Im Hintergrund verdichtete sich die Debatte um eine Rotation aus den Hyperscalern hinein in die „Picks-and-Shovels“ der KI-Infrastruktur.

🏛️ Regime-Entwicklung

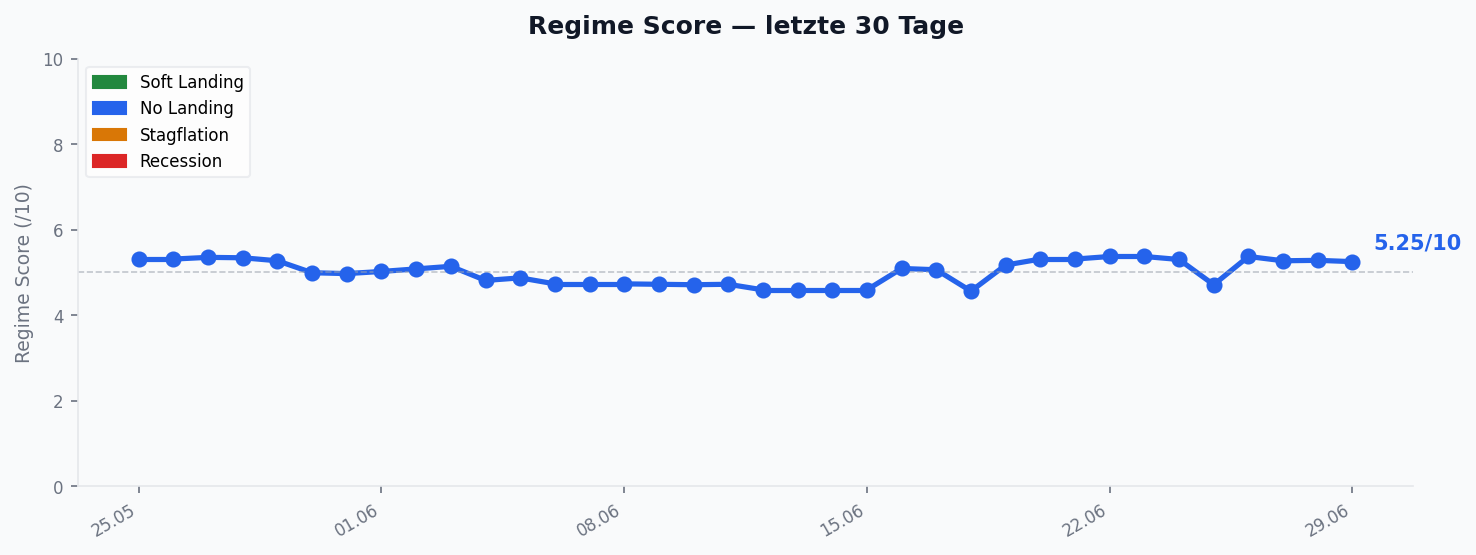

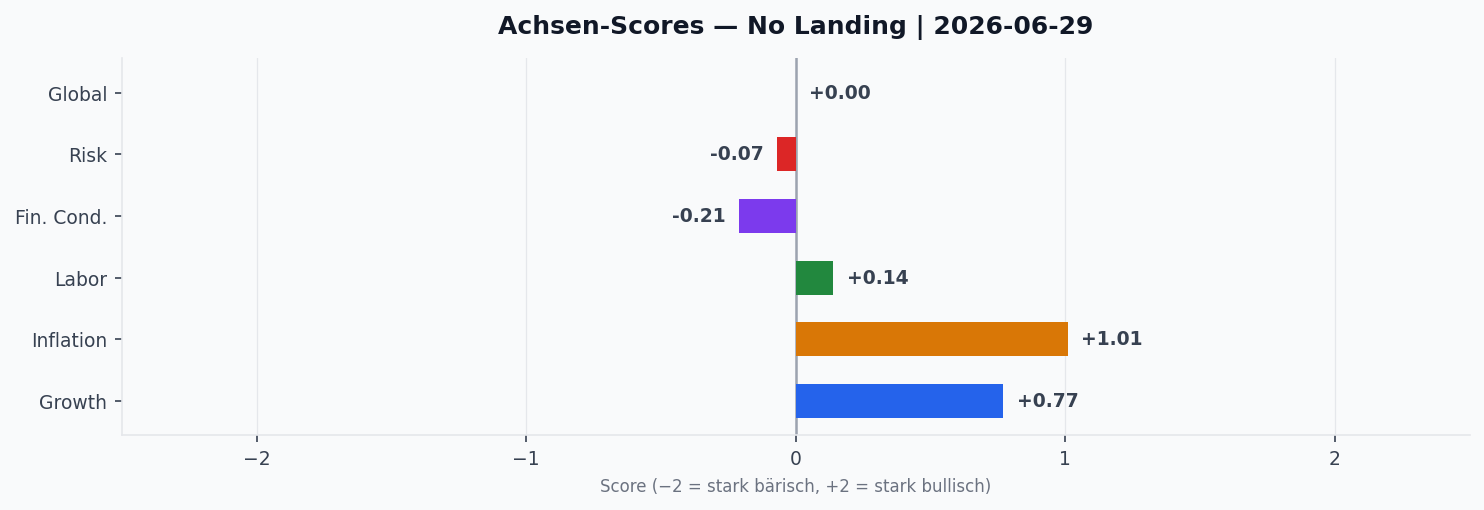

Das Marktregime verharrte über die gesamte Woche im Zustand „No Landing“ — getragen von robusten Wachstums- und Inflationssignalen. Die Wachstumsachse (G) bewegte sich auf hohem Niveau zwischen +0,86 und +0,95, die Inflationsachse (I) zwischen +0,83 und +0,98. Beide blieben damit klar im expansiven Bereich. Wichtig zur Einordnung: Die Regime-Klassifikation führte an allen fünf Tagen den Vermerk „Inconsistent Data“ — ein Hinweis darauf, dass einzelne Eingangsgrößen nicht vollständig deckungsgleich waren und die Lesart mit Vorsicht zu genießen ist.

Auffälliger waren die Bewegungen an den übrigen Achsen. Die Liquiditätsachse (L) drehte zum Wochenende von −0,03 auf +0,14 leicht ins Positive. Die Financial-Conditions-Achse (FC) blieb durchgehend negativ (zwischen −0,19 und −0,28) — die Finanzierungsbedingungen waren also eher restriktiv, passend zum festen Dollar. Die Risikoachse (R) fiel im Wochenverlauf merklich: von +0,21 am Montag auf −0,05 bis −0,19 zum Ende. Diese nachlassende Risikobereitschaft deckt sich mit dem Anstieg des VIX und dem Abverkauf in Gold und Krypto.

📈 Markt-Rückblick

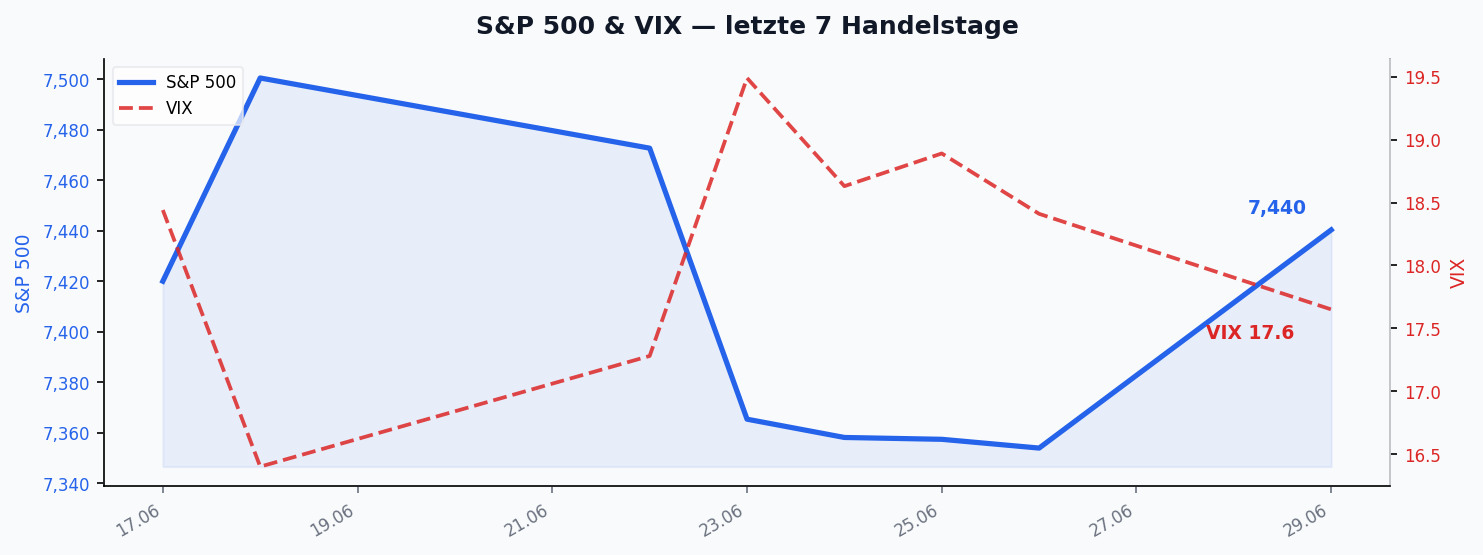

An den Aktienmärkten herrschte Stillstand mit Schlagseite: Die S&P-500-Futures gaben von 7.514,50 auf 7.497,50 nach (−0,23 %), die Nasdaq-Futures hielten sich mit +0,07 % praktisch unverändert. Die eigentliche Geschichte spielte sich abseits der Aktien ab. Der Dollar-Index stieg von 99,52 auf 101,09 (+1,58 %), EUR/USD fiel entsprechend um 1,42 % auf 1,14. Diese Dollar-Stärke wirkte wie ein Sog auf zinslose und alternative Anlagen.

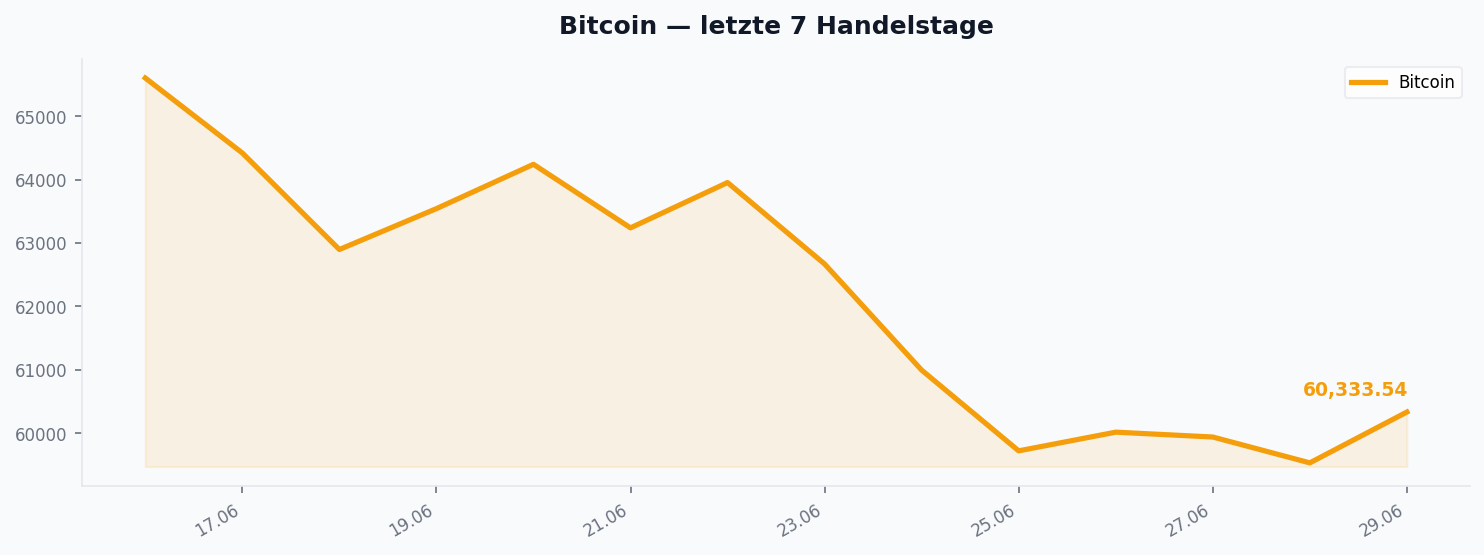

Gold büßte 7,09 % ein (von 4.339 auf 4.031 USD) — eine der markantesten Bewegungen der Woche. Auch der Kryptomarkt geriet ins Rutschen: Bitcoin −5,05 % (auf 60.325 USD), Ethereum −5,32 %. Der VIX stieg um 8,95 % auf 17,65 und bestätigte die vorsichtigere Grundstimmung.

🧠 Sentiment

Das Stimmungsbild kippte im Wochenverlauf leicht ins Defensive. Der VIX zog von 16,20 auf 17,65 an (+8,95 %) — ein moderater, aber eindeutiger Anstieg der erwarteten Schwankungsbreite, der mit der fallenden Risikoachse (R) im Regime-Modell korrespondiert. Die Kombination aus festem Dollar, restriktiven Finanzierungsbedingungen und dem Abverkauf der „sicheren Häfen“ Gold und Krypto deutet auf eine Reduktion von Risikopositionen hin, ohne dass es zu einer breiten Aktienschwäche kam. Insgesamt also Nervosität ohne Panik.

📅 Key Events der Woche

Im Zentrum stand der US-Arbeitsmarkt: Non-Farm-Payrolls, Arbeitslosenquote und die JOLTs-Stellenangebote standen ebenso auf der Agenda wie der ISM-Manufacturing-PMI (Juni). Aus der Eurozone kamen die Inflationsdaten (CPI YoY, Kern- und Gesamtrate) sowie die Arbeitslosenquote; EZB-Präsidentin Lagarde trat öffentlich auf. In Asien lieferten Chinas S&P-Global-Services- und -Manufacturing-PMI sowie Japans Tankan-Index der großen Industrieunternehmen (Q2) und das Verbrauchervertrauen Orientierung. Hinzu kam das CB-Verbrauchervertrauen aus den USA. Bemerkenswert im Datenkranz: Die US-Verbraucherpreise stiegen mit 4,2 % YoY weiter an, die US-Erzeugerpreise (Endnachfrage) lagen mit 6,4 % YoY weiter erhöht — während die Eurozone mit 1,9 % CPI rückläufig blieb.

🔬 Konvergenz-Highlights

1. Die Rotation aus den Hyperscalern. Das dominierende Thema der Woche war ein Stilbruch innerhalb des KI-Trades. Mehrere Stimmen beschrieben dieselbe Bewegung: Der Markt rotiert aus den großen Hyperscalern heraus und in die „Picks-and-Shovels“ — die Chip- und Infrastruktur-Zulieferer. Jordi Visser positioniert sich short auf Hyperscaler relativ zum Thematik-Trade und deutet die Multiple-Kompression als Konsolidierung, nicht als Platzen einer Blase: ein Midcycle-Slowdown. Die Gray Beards untermauern das fundamental — Micron lieferte erneut starke Zahlen, hob die Guidance an, die Auftragsbücher seien voll, und die Speicherknappheit könnte laut Visser bis 2028 reichen. Forward Guidance lieferte den mechanischen Hintergrund: Die Hyperscaler werden auf Multiple-Basis tiefer neu bewertet — vom cashflow-reichen Profil (Dividenden, Aktienrückkäufe) hin zu geleveragten Bilanzen ohne freien Cashflow, was ein niedrigeres, zyklischeres Multiple rechtfertigt. Sichtbar wurde der Bruch, als Google eine Aktienemission über 80 Mrd. USD ankündigte und die zuvor positive Korrelation zwischen Speicher-Aktien und den Mag-7 ins Negative kippte.

2. Klebrige Inflation trotz fallendem Öl. Eine zweite Konvergenz betraf die Hartnäckigkeit der Teuerung. Die Gray Beards argumentieren, der Kern-CPI falle nicht — unabhängig vom Ölpreis —, weil Unternehmen wie Apple und Microsoft ihre Preise um 15–20 % über weite Teile der Produktpalette angehoben hätten. Joseph Wang ergänzt die Zinsperspektive: Obwohl der Ölpreis auf Vor-Iran-Krieg-Niveau zurückgefallen sei, blieben die Zinsen hoch. Die harten Daten stützen das Bild — US-CPI bei 4,2 % und ein PPI (Endnachfrage) von 6,4 %.

3. Der starke Dollar und der „Debasement-Trade“. Joseph Wang verwies auf einen deutlich gestiegenen Dollar mit höheren Nominalrenditen, USD/JPY durch die 160er-Marke und Festigkeit gegen Euro. Parallel sieht Visser den „Debasement-Trade“ — Gold, Silber, Bitcoin — unter Druck. Die Marktdaten der Woche lieferten die Bestätigung: Dollar-Index +1,58 %, Gold −7,09 %, Bitcoin −5,05 %.

⚠️ Liquidität & Fragilität

Unter der ruhigen Index-Oberfläche mehren sich strukturelle Warnsignale. Der G10-Indikator für Überschussliquidität ist erstmals seit dem Inflationsschock 2021 ins Negative gedreht — ein Frühindikator, der dem S&P 500 historisch rund sechs Monate vorlief. Parallel ist der Halbleiter-Handel so gehebelt wie nie: Das verwaltete Vermögen gehebelter US-ETFs erreichte mit rund 200 Mrd. USD einen Rekord, überwiegend in Halbleitern; der mechanische Rebalancing-Effekt stieg binnen zwölf Monaten von rund 2 auf knapp 10 Mrd. USD je 1-%-Bewegung des S&P 500. Ein moderater Rücksetzer in den Chips kann sich so über die täglichen Hebel-Rebalancings selbst verstärken. Constan verweist zudem auf eine stockende Emissionsseite („das Geld ist knapp“), während Forward Guidance dagegenhält, der Kredit sei weit offen (SpaceX platzierte 30 Mrd. USD Anleihen bei rund 90 Mrd. USD Nachfrage). Beides kann zugleich stimmen: Mega-Deals laufen, marginale Emittenten stocken.

🔮 Ausblick

Die kommende Woche ist datenintensiv und steht im Zeichen des US-Arbeitsmarkts. Den Auftakt machen am Dienstag, 30.06. der chinesische NBS Manufacturing PMI (Jun), die US-JOLTs-Stellenangebote (Mai), das CB-Verbrauchervertrauen (Jun) sowie Japans Tankan-Index der großen Industrieunternehmen (Q2). Am Mittwoch, 01.07. spricht Fed-Chairman Warsh; zudem stehen Chinas S&P-Global-Manufacturing-PMI, Japans Verbrauchervertrauen, die Eurozone-Inflationsrate (CPI YoY, Jun) und der US-ISM-Manufacturing-PMI an.

Der Donnerstag, 02.07. bringt mit den US-Non-Farm-Payrolls (Jun), dem Non-Farm Employment Change, den durchschnittlichen Stundenlöhnen (m/m) und der Arbeitslosenquote (Jun) das datenseitige Schwergewicht der Woche — angesichts der nachlassenden Risikobereitschaft und des klebrigen Inflationsbildes dürfte jede Überraschung hier deutliche Spuren hinterlassen. Weiter geht es am Montag, 06.07. mit dem US-ISM-Non-Manufacturing- bzw. -Services-PMI und den ISM-Services-Preisen (Jun). Den Abschluss des Vorschauhorizonts bilden am Mittwoch, 08.07. die FOMC-Minutes sowie am Donnerstag, 09.07. Chinas Inflationsrate (Jun) und die US-Existing-Home-Sales (Jun). Im Fokus bleibt die Frage, ob sich die Rotation innerhalb des KI-Komplexes verfestigt und ob die Dollar-Stärke anhält.

Über den unmittelbaren Wochenhorizont hinaus rückt ein Termin in den Mittelpunkt: der US-Verbraucherpreisindex am 14. Juli. Constan (Damped Spring), Forward Guidance und die Gray Beards sind sich einig, dass dieser Print das eigentliche Cover für die nächste Fed-Entscheidung liefert — Erhöhung oder Halten. Über die Lesart der neuen Fed unter Kevin Warsh gehen die Meinungen auseinander: Forward Guidance deutet sein Auftreten als implizite Vorabfestlegung auf einen „Hawkish Hold“ (keine Erhöhung trotz hawkischer Rhetorik), während Constan einen echten Münzwurf mit realem Hike-Risiko sieht.

Sektoral zeichnet sich ein Favorit für das zweite Halbjahr ab: In Midterm-Wahljahren wie 2026 erzielte der Gesundheitssektor seit 2006 in der zweiten Jahreshälfte eine Trefferquote von 100 % und schlug jeden anderen Sektor — eine Saisonalität, die sich mit dem von Visser betonten Biotech- und Healthcare-Aufschwung (Stichwort GLP-Wirkstoffe) deckt.

📚 Quellen

Analysen & Marktkommentare: Jordi Visser · 2 Gray Beards (Nick Glydon, Andy Constance) · Joseph Wang (Fed Guy) · Andy Constan (Damped Spring) · Forward Guidance (Blockworks) · Global Markets Investor · Ask Livermore.

Daten: Federal Reserve Economic Data (FRED) · Marktdaten (Futures, FX, VIX, Edelmetalle, Krypto) · Forex Factory (Wirtschaftskalender).

Disclaimer: Dieser Beitrag dient ausschließlich Informationszwecken und stellt keine Anlageberatung sowie keine Kauf- oder Verkaufsempfehlung dar. Alle Angaben ohne Gewähr.

Schreibe einen Kommentar