📌 Zusammenfassung

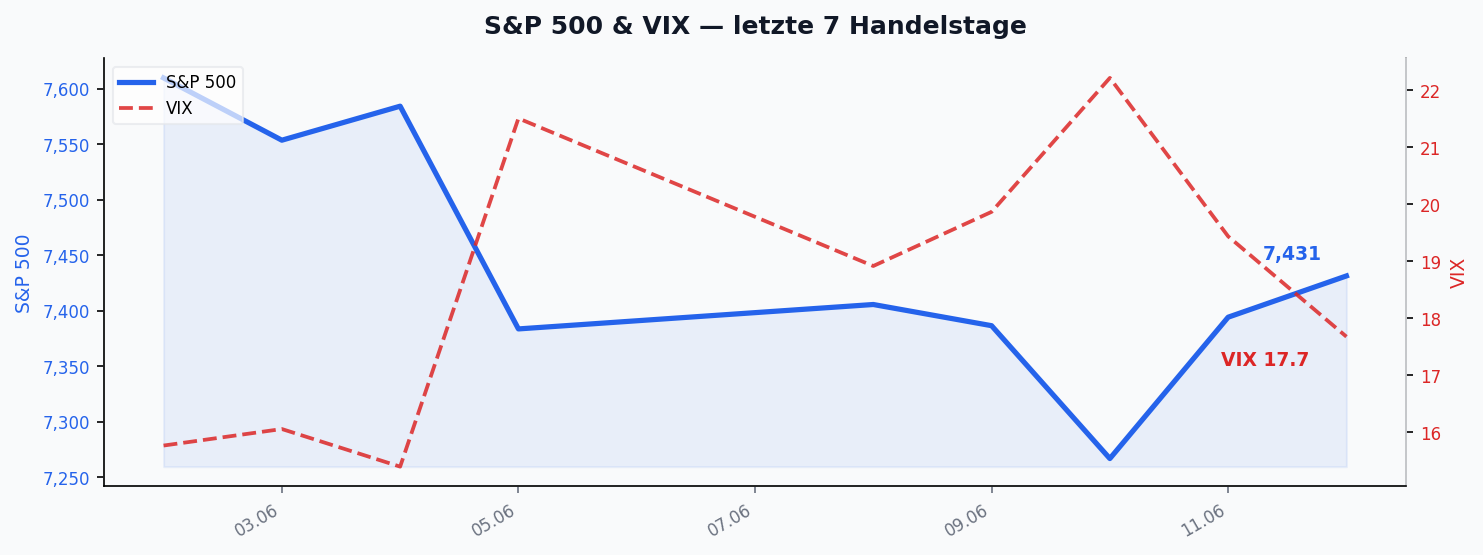

Die KW24 war eine Woche des breiten Risk-Off bei gleichzeitig widersprüchlicher Datenlage. Aktien gaben deutlich nach (S&P 500 Futures −2,53 %, Nasdaq Futures −3,51 %), der VIX sprang um über 11 % an, und selbst der vermeintliche Krisenanker Gold verlor 5,20 %. Unser Regime-Modell wies die gesamte Woche das Regime „No Landing“ aus — allerdings mit der niedrigsten Konfidenzstufe („Inconsistent Data“), da die Achsen gegenläufige Signale senden und No Landing nur knapp vor Stagflation liegt. Im Zentrum standen die erste EZB-Zinserhöhung seit 2023, ein noch nicht finalisierter US-Iran-Deal-Rahmen und ein US-CPI, der laut Beobachtern „nichts entscheidet“. Alle Augen richten sich nun auf die FOMC-Entscheidung am 17. Juni.

🏛️ Regime-Entwicklung

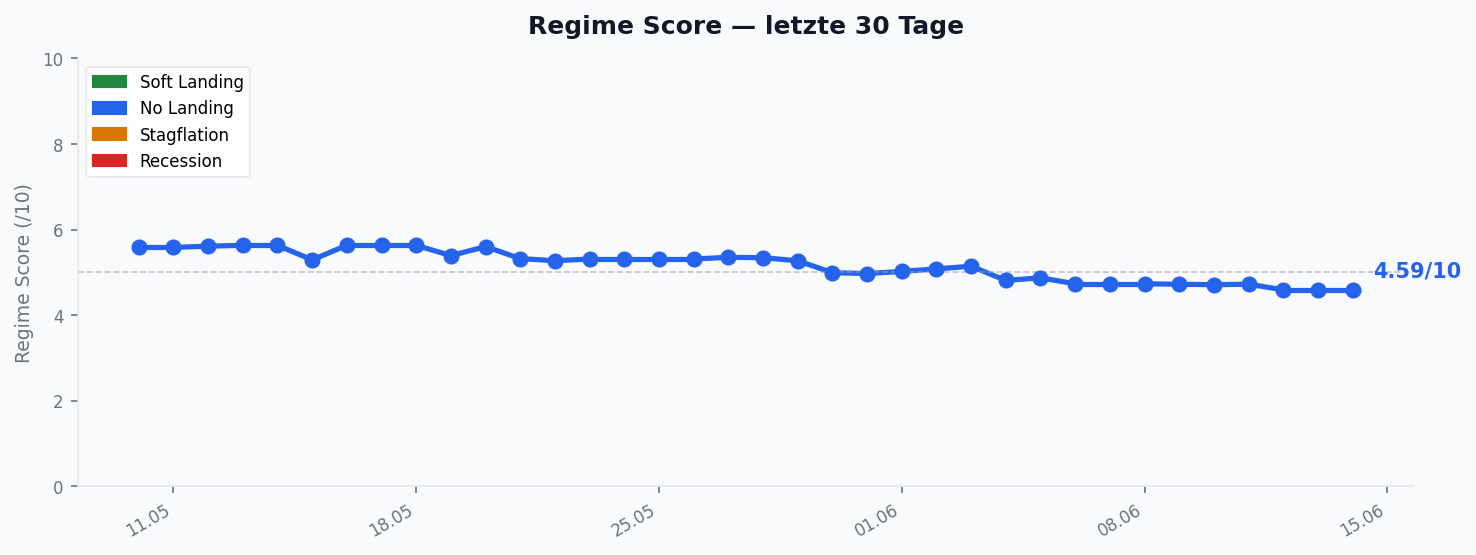

Das Regime verharrte die gesamte Woche bei „No Landing“, jedoch mit niedriger Konfidenz (Modell-Flag „Inconsistent Data“) — die fünf Achsen erzählen keine vollständig konsistente Geschichte. Der Blick auf die Einzelachsen erklärt, warum:

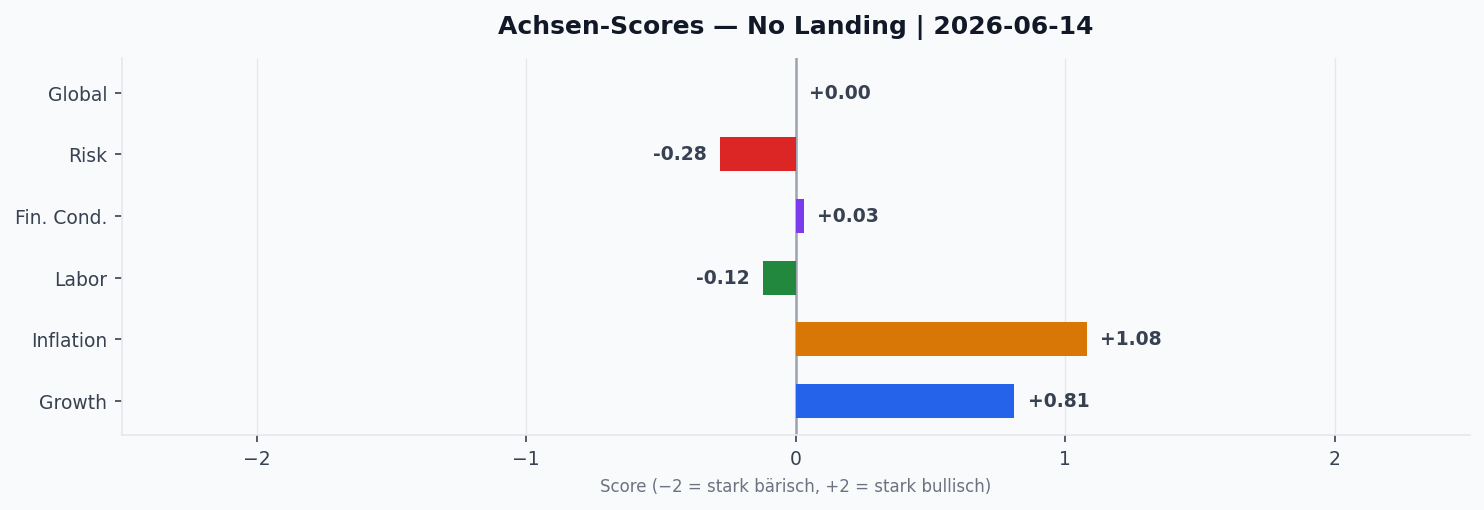

- Growth (G): konstant bei +0,81 — das Wachstumssignal blieb die ganze Woche stabil und positiv.

- Inflation (I): auf hohem Niveau, aber leicht rückläufig von +1,14 auf +1,07 — Inflation bleibt der dominanteste Faktor im Modell.

- Liquidity (L): leicht negativ und zum Wochenende fallend (−0,07 → −0,12).

- Financial Conditions (FC): drehte von positiv (+0,08) ins Negative (−0,09) — eine spürbare Verschärfung über die Woche.

- Risk (R): die deutlichste Bewegung — von −0,21 auf −0,64 abgerutscht, ein klares Risk-Off-Signal.

Die Kombination aus stabilem Wachstum, noch erhöhter Inflation und gleichzeitig kippenden Finanzierungsbedingungen sowie steigender Risikoaversion ist genau jener Mix, der ein eindeutiges Regime verhindert. Die niedrige Konfidenz ist kein Zufall: No Landing (Score 4,7) führt nur hauchdünn vor Stagflation (4,6) — ein Kippen in die Stagflation ist jederzeit möglich.

📈 Markt-Rückblick

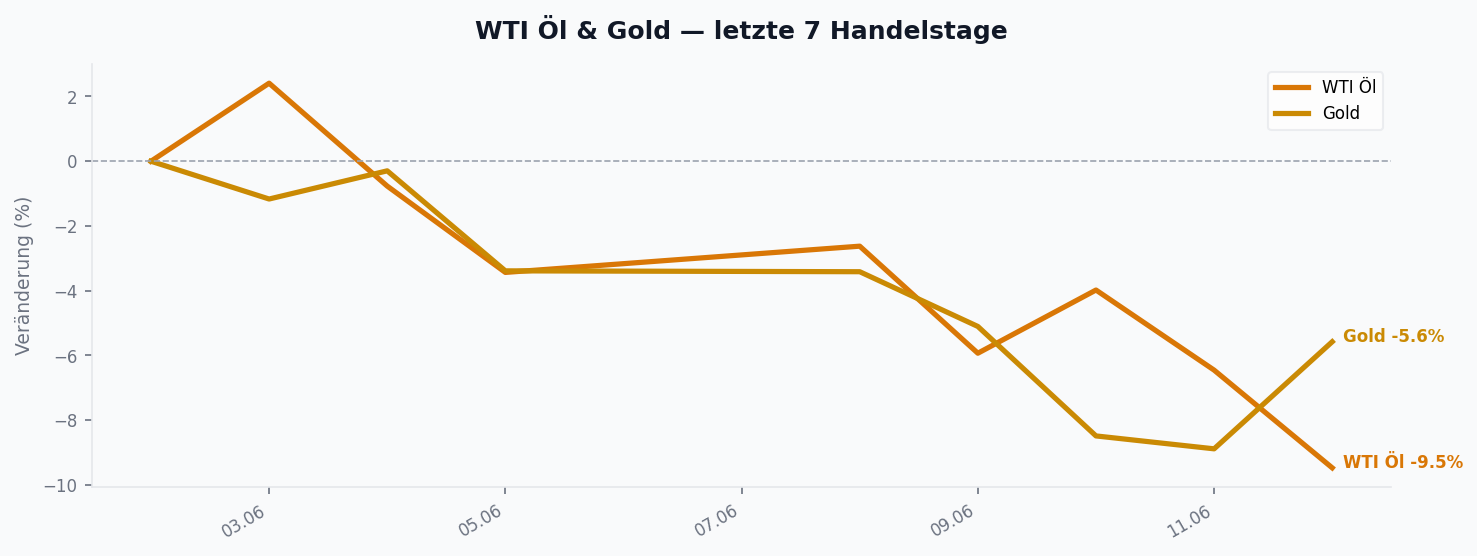

Die Wochenbilanz war über fast alle Anlageklassen hinweg rot. Die US-Indizes führten die Verluste an: Die S&P 500 Futures fielen von 7.628 auf 7.435 Punkte (−2,53 %), die technologielastigen Nasdaq Futures gaben mit −3,51 % (30.741,75 → 29.662,00) noch stärker nach. Bemerkenswert war die Bewegung bei den sicheren Häfen: Gold verlor mit −5,20 % (4.471,20 → 4.238,80) überdurchschnittlich — ein für eine Risk-Off-Woche untypisches Verhalten, das eng mit der Entspannung im Iran-Konflikt zusammenhängt.

Im Krypto-Segment hielt sich Bitcoin mit −0,16 % nahezu unverändert, während Ethereum mit −6,14 % deutlich abrutschte. Am Devisenmarkt legte der Dollar Index um 0,46 % auf 99,75 zu, EUR/USD gab um 0,65 % nach und blieb bei rund 1,16. Die relative Bitcoin-Stärke und der feste Dollar unterstreichen den defensiven Charakter der Woche.

🧠 Sentiment

Das Sentiment kippte spürbar ins Defensive. Der VIX stieg von 15,88 auf 17,68 — ein Plus von 11,34 %. Damit verließ der Volatilitätsindex die komfortable Zone unter 16 und signalisiert eine zunehmende Absicherungsnachfrage. Im historischen Kontext bleibt ein VIX von knapp 18 zwar moderat, der Anstieg in Kombination mit fallenden Aktien und der Drehung der Financial-Conditions-Achse ins Negative bestätigt jedoch das nervösere Grundklima. Die Marktteilnehmer positionieren sich erkennbar vorsichtiger im Vorfeld der FOMC-Sitzung.

📅 Key Events der Woche

Die Woche war datenseitig dicht gepackt. Im Mittelpunkt standen die US-Inflationsdaten (CPI und Core CPI, m/m und y/y) sowie die Erzeugerpreise (PPI). Der US-CPI liegt im Monatswert bei 4,2 % YoY (steigend), der PPI mit 12,9 % YoY auf bemerkenswert hohem Niveau. Beobachter wie Nick Timiraos ordneten den Mai-CPI als „settles nothing“ für die Fed ein: Ein milder Kernwert wiegt einen einzelnen kühlen Print kaum gegen den breiteren Inflationsdruck auf.

In Europa setzte die EZB mit ihrer Zinsentscheidung und dem Monetary Policy Statement das geldpolitische Ausrufezeichen — dazu mehr in den Konvergenz-Highlights. Hinzu kamen die chinesischen Loan Prime Rates (1Y und 5Y, Juni), die BoJ-Sitzungsprotokolle sowie japanische Inflationsdaten (Mai). Den Wochenabschluss markierte die Fed Press Conference.

🔬 Konvergenz-Highlights

Aus den Quellen dieser Woche kristallisieren sich drei Erzählstränge heraus:

1. Die EZB vollzieht die Wende. Erstmals seit 2023 hat die EZB ihre Leitzinsen angehoben — +25 Basispunkte auf allen drei Sätzen (Einlagesatz 2,25 %, Hauptrefinanzierungssatz 2,40 %, Spitzenrefinanzierungssatz 2,65 %). Treiber war die im Mai auf 3,2 % beschleunigte Euro-Inflation (deutlich über dem 2 %-Ziel) — die EZB betonte, sie könne den energiegetriebenen Preisdruck nicht „durchschauen“. Diese restriktive Wende speist die breite Bären-Konvergenz im Bereich Anleihen und Zinsen, die diese Woche zu den am stärksten belegten Themen zählte.

2. Der Iran-Rahmen drückt den Ölpreis — und Gold. Rund um einen US-Iran-Deal herrschte Bewegung, aber keine Klarheit: Während Trump von einer baldigen Unterzeichnung und gebilligtem Deal sprach und das iranische Staatsfernsehen eine Einigung samt Sanktionsaufhebung bestätigte, betonte Teherans Außenministerium, nichts sei finalisiert. Andy Constan ordnete den Rahmen als „ordentliche Chance“ ein — mit der Folge, dass Öl scharf nach unten handelte und der Geopolitik-Risikoaufschlag aus Gold wich. Das geopolitische Thema bleibt mit Abstand das neutralste und meistdiskutierte der Woche.

3. Aktien — die große Spaltung. Bei Aktien stehen sich Bullen und Bären nahezu gleich stark gegenüber. Auf der konstruktiven Seite häufen sich konkrete Kaufargumente entlang des KI- und Infrastruktur-Themas — von Broadcom über Microsoft, Alphabet und Amazon bis zu Palantir und SK Hynix (HBM-Superzyklus). Dem steht eine ebenso breite Bären-Fraktion gegenüber — und ihr Argument ist diese Woche konkreter geworden: Es geht nicht nur um Bewertungssorgen rund um das SpaceX-IPO, sondern um einen Mechanismus. Joseph Wang, Andy Constan und Jordi Visser verweisen auf eine Aktien-Angebotsflut (SpaceX-Lockup, Googles 85-Mrd-Platzierung, SMCI −30 %, Meta sowie die kommenden Anthropic- und OpenAI-IPOs), die erstmals zu Netto-Emission statt Aktienrückkäufen führt — ein struktureller Gegenwind für den breiten Markt. Auf der Bullen-Seite stehen ebenso gewichtige Stimmen: Citrini sieht einen „Melt-up“ bis in den Spätsommer und keinen Markt-Topp, Prof. Thorsten Hens verortet die Blase erst in „Stufe 3 von 4“ mit Luft nach oben, und ein oft übersehenes Detail stützt sie — die KGVs sind trotz Kursanstieg gefallen, weil die Gewinne Schritt hielten.

Bemerkenswert ist, worin sich beide Lager einig sind: Fast alle Quellen erwarten eine drei- bis sechsmonatige Verdauungsphase, keinen Crash. Der eigentliche Streit lautet nicht „rauf oder runter“, sondern Rotation (Visser/Citrini: raus aus den Hyperscalern, rein in den breiten Markt, Healthcare und Rohstoffe) gegen echten Knall (Arthur Hayes: Platzen der KI-Blase rund um das September-IPO-Fenster). Genau diese ungelöste Frage hält das No-Landing-Regime in der niedrigsten Konfidenzstufe — und Stagflation in Schlagdistanz.

Ein vierter Strang — Krypto. Hinter dem unauffälligen Bitcoin-Wochenschluss (−0,16 %) steht eine ungewöhnlich breite Skepsis: Mehrere voneinander unabhängige Stimmen sehen Bitcoin kurzfristig bärisch (technisch unter der 200-Tage-Linie): Arthur Hayes, Joseph Wang, Jordi Visser und Raoul Pal — ebenso die technische Analyse aus Andy Constans Haus Damped Spring. Pal und Visser ergänzen jedoch einen strukturellen Lichtblick: Sobald der KI-Capex-Trade seinen Höhepunkt erreicht, dürfte Kapital in die „dritte Welle“ rotieren — Krypto als Finanz-Infrastruktur der Agenten-Ökonomie und Tokenisierung.

🔮 Ausblick

Die kommende Woche wird von den Notenbanken dominiert — sie dürfte über das nächste Regime entscheiden. Bereits am Dienstag, 16.06., steht die BoJ-Zinsentscheidung (inkl. Rate Decision) an, flankiert von Japans Handelsbilanz (Mai). Aus China kommen am selben Tag Industrieproduktion und Einzelhandelsumsätze (Mai, YoY), aus den USA die Housing Starts und Building Permits (Mai).

Der Höhepunkt folgt am Mittwoch, 17.06.: die Fed-Zinsentscheidung samt FOMC Economic Projections, Fed Press Conference und den US-Einzelhandelsumsätzen (Mai, MoM). Angesichts der erhöhten Inflationsachse, der angesprungenen Volatilität und der „settles nothing“-Lesart des CPI wird jede Wortwahl des FOMC kursrelevant — zumal die Erwartungen weit auseinanderliegen. Der Markt preist zu rund 97 % eine Zinspause; Citrini und die 2 Gray Beards um Andy Constan rechnen mit einem inkrementellen „Nothing Burger“, Joseph Wang hält angesichts der Iran-Entspannung sogar eine dovishe Überraschung für möglich. Dem stehen vereinzelte hawkische Stimmen gegenüber (Jordi Visser hört einen „hawkish lean“, ein Marktgerücht spekuliert gar über einen 50-Basispunkte-Hike). Es ist die erste Sitzung unter dem neuen Fed-Chef Kevin Warsh — entsprechend hoch ist die Aufmerksamkeit auf Ton, Dot-Plot und Forward Guidance. Den Abschluss bildet am Donnerstag, 18.06., Japans Inflationsrate (Mai, YoY). Bis dahin gilt: Die Datenlage bleibt widersprüchlich — und Vorsicht das vorherrschende Mandat.

Schreibe einen Kommentar