📌 Zusammenfassung

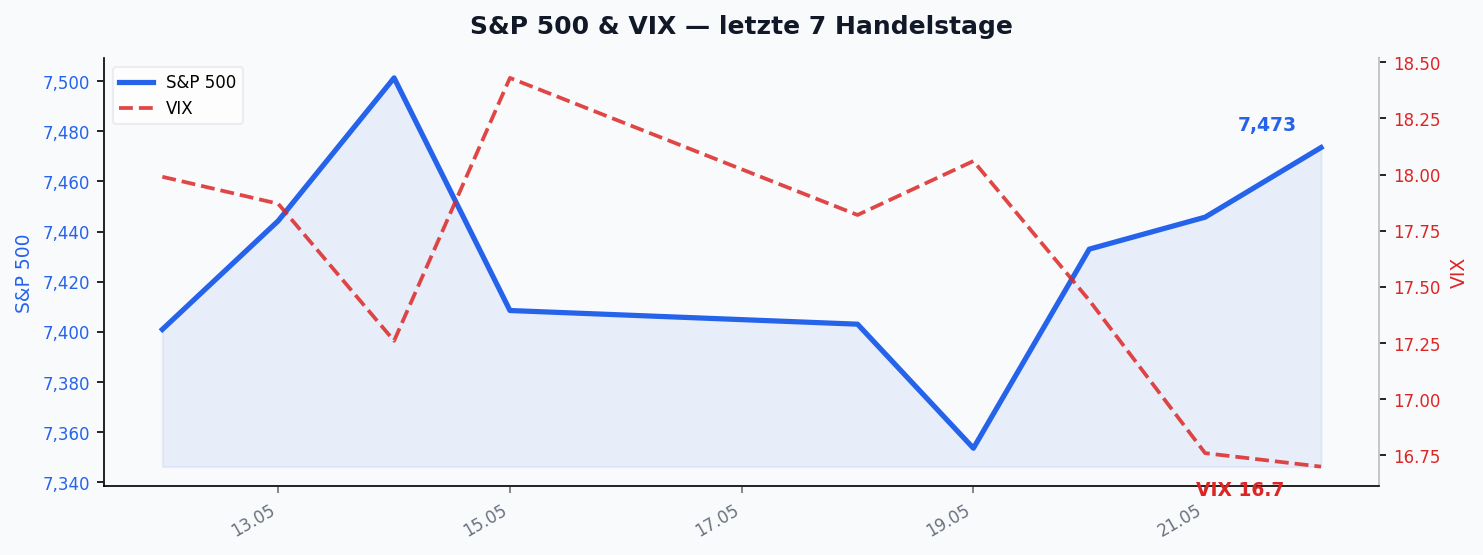

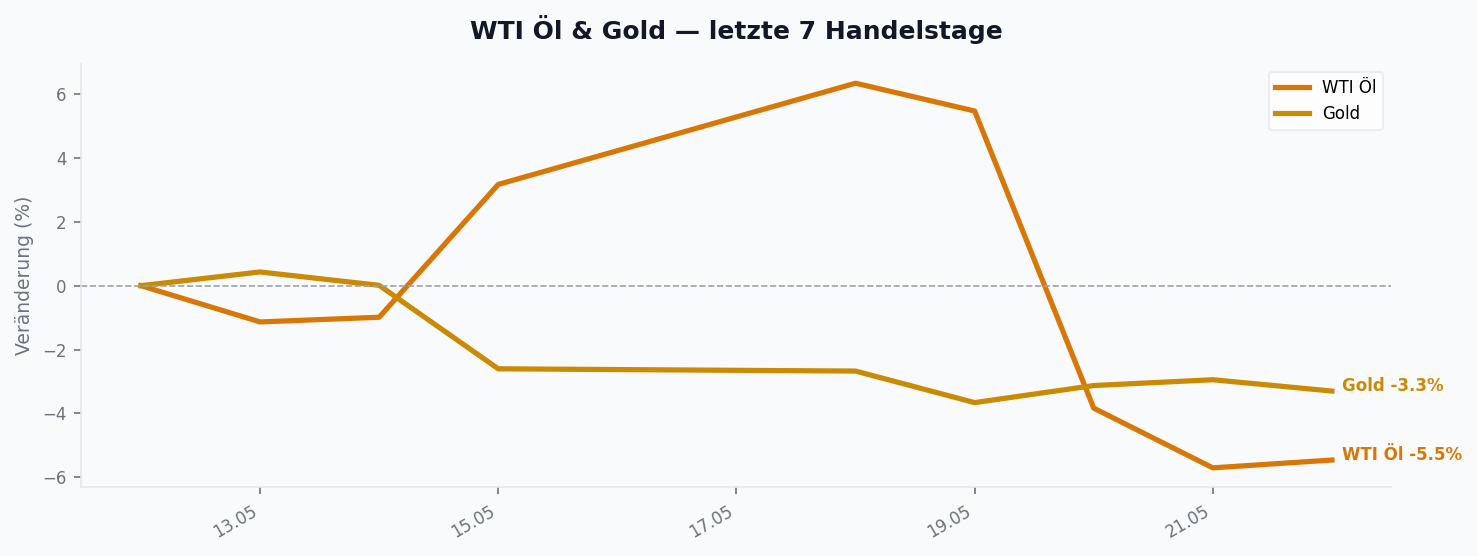

Die Aktienmärkte legten in KW21 deutlich zu: S&P 500 Futures +0,97%, Nasdaq Futures +1,42%, während der VIX um über 8% nachgab. Gegenläufig: Gold (-4,22%), Bitcoin (-5,48%) und Ethereum (-8,17%) korrigierten kräftig, parallel zog der Dollar Index um gut 1% an. Makroseitig bleibt das Bild gemischt — US-CPI weiter bei 3,8% mit steigender Tendenz, US-PPI jährlich bei 9,1%, Eurozone-Inflation rückläufig. Das Regime-Modell signalisiert über die gesamte Woche „No Landing“ mit dem Hinweis „Inconsistent Data“: die Achsen sind klar im risk-on-Lager, aber die Konsistenz der Einzeldaten ist eingeschränkt. Im Hintergrund baut sich politische Sprengkraft auf — vom Iran-Ceasefire-Entwurf bis zur 149-Mrd-USD-Tarif-Rückerstattung nach dem Supreme-Court-Urteil.

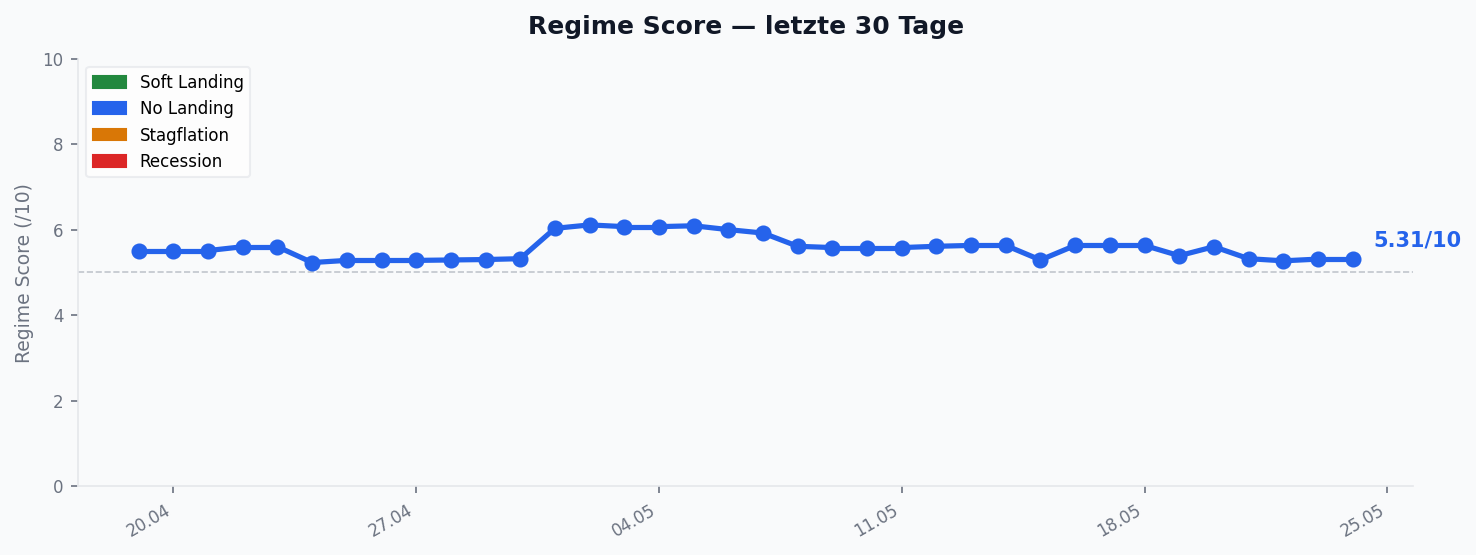

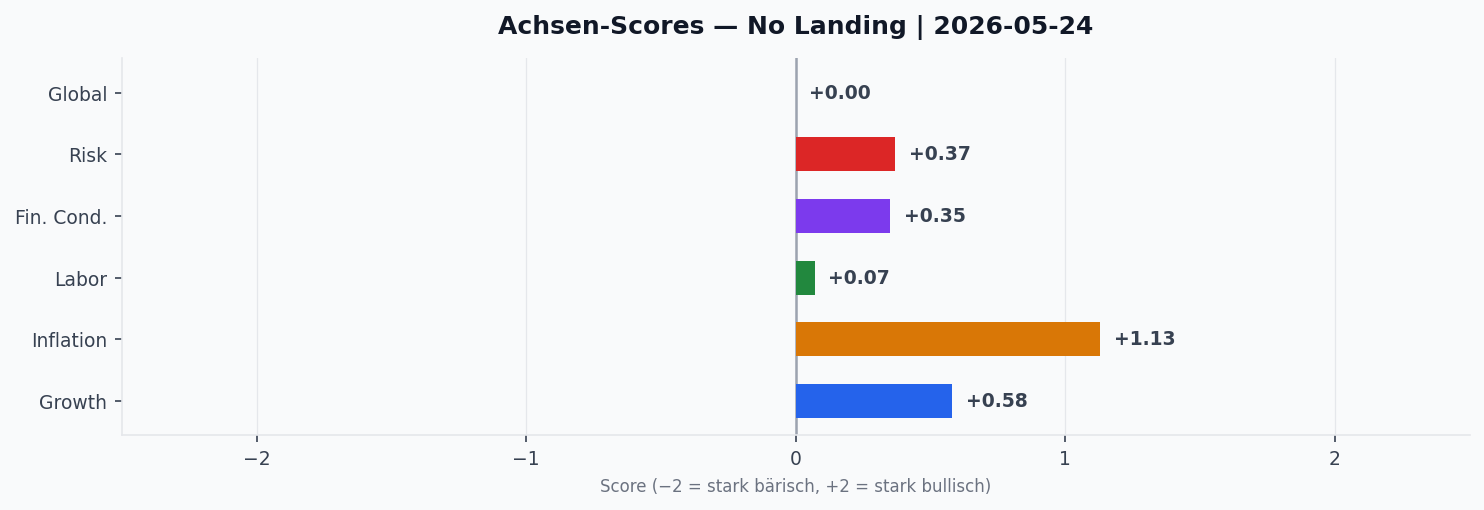

🏛️ Regime-Entwicklung

Der Regime-Score verharrt fünf Tage in Folge im „No Landing“-Bereich mit konstantem Growth-Score von +0,88 (Fr +0,58), Inflation auf erhöhtem Niveau zwischen +1,06 und +1,31 sowie Liquidität nahe null. Die deutlichste Bewegung gab es bei Financial Conditions: nach vier Tagen leicht negativer Werte (-0,11 bis -0,32) drehte FC am Freitag auf +0,27 — ein erstes Lockerungs-Signal. Risk-Score schwankte über die Woche zwischen +0,02 und +0,35, was zur erholten Aktien-Performance passt. Der Status-Zusatz „Inconsistent Data“ mahnt zur Vorsicht: einzelne Subindikatoren divergieren, das Gesamtbild ist tragfähig, aber kein Lehrbuchsignal.

📈 Markt-Rückblick

Aktien gewannen über die Bank: S&P 500 Futures von 7.419 auf 7.491 (+0,97%), Nasdaq Futures von 29.144 auf 29.559 (+1,42%) — der Tech-lastige Index zog erneut die Breitenindizes mit. Auffälliger ist die Spreizung zur Risk-Off-Seite: Gold rutschte von 4.722 auf 4.523 USD (-4,22%), Bitcoin fiel von 81.047 auf 76.608 USD (-5,48%), Ethereum verlor sogar 8,17%. Der Dollar Index legte von 98,31 auf 99,32 zu (+1,03%), EUR/USD entsprechend von 1,18 auf 1,16 (-1,09%). Diese Kombination — Aktien hoch, Gold/Krypto runter, Dollar fest — entspricht einer klassischen Realzins-getriebenen Bewegung: höhere reale Renditen drücken zinslose Assets.

🧠 Sentiment

Das Volatilitäts-Signal sendet ein klares Risk-On: VIX gab von 18,21 auf 16,70 nach (-8,29%). Damit notiert die implizite Vola im unteren Drittel der typischen Bandbreite, was historisch mit Carry-freundlichen Phasen korreliert. Gegenstimmen kommen aus dem Macro-Camp: Andy Constan kommentierte die anhaltende Bitcoin-Schwäche trotz fortlaufender Buying-Narrative mit „mystery to who the seller is“ — ein offenes Fragezeichen, das im Sentiment-Bild als Warnung mitläuft. Auch Gold „reconnects to real yields“, was den aktuellen Abverkauf strukturell und nicht sentimentgetrieben einordnet.

📅 Key Events der Woche

Inflations- und Aktivitätsdaten dominierten die Veröffentlichungs-Agenda. Aus den USA kamen Durable Goods Orders (April), Personal Income und Personal Spending sowie der Core PCE Price Index MoM. Japan lieferte einen kompletten Datenblock: Retail Sales YoY, Industrial Production MoM, Unemployment Rate, Consumer Confidence (Mai) und Housing Starts YoY. China stand mit gleich vier PMI-Releases im Fokus — S&P Global Manufacturing/Composite (Mai) sowie die NBS-Pendants für Manufacturing und Non-Manufacturing. Die Eurozone meldete Economic Sentiment. Auf Quartalsebene ergänzte Japan die Capital Expenditure YoY für Q1.

🔬 Konvergenz-Highlights

1. AI-Capex-Mechanik im Bear-Fokus. Mehrere Quellen leuchteten diese Woche das Round-Trip-Revenue-Schema aus: Tech-Giganten investieren Milliarden in AI-Startups, die per Vertrags-Zwang einen Großteil dieses Kapitals als Cloud-Umsatz zurückspielen. OpenAI und Anthropic allein decken laut Analyse über 50% des 2-Billionen-USD-Future-Cloud-Backlogs von Microsoft, Oracle und Google. Parallel meldete Cloudflare 20% Layoffs (1.100 Personen) trotz Rekord-Q1 (639,8 Mio USD, +34% YoY) — CEO Prince adressiert explizit „Measurers“ (Middle Management, Finance, Legal) als wegratiionalisierbar. Bezos kontrastiert: 200 Mrd USD Amazon-AI-Capex bei 16.000 angekündigten Corporate-Job-Cuts — gleichzeitig nennt er das AI-Doom-Narrativ „dead wrong“.

2. Geopolitik mit fiskalischem Schatten. Auf der Iran-Front liegt ein 60-Tage-Ceasefire-Entwurf laut Axios nahe am Abschluss, inklusive Atom-Begrenzungs-Komponente. Das White House plant parallel ein 80-100 Mrd USD Supplemental für Iran-Krieg-Backfill — gleichzeitig pausierte die USA einen 14-Mrd-USD-Taiwan-Arms-Sale (PAC-3) wegen Munitions-Engpässen. Über allem schwebt das Supreme-Court-Urteil zu IEEPA-basierten Tarifen: ~149 Mrd USD Rückerstattungs-Volumen plus ~300 Mrd USD entfallende Run-Rate — zusammen ein 450-Mrd-USD-Fiskal-Loch.

3. Real-Asset-Konzentration. Private Equity besitzt mittlerweile 13% aller US-Apartments (~3 Mio Units in 11.800 Gebäuden), rund die Hälfte davon seit 2021 erworben. Geografisch konzentriert: 70% in zehn Bundesstaaten, in Georgia liegt der PE-Anteil bei 31%, in North Carolina bei 24%. Das Playbook — Mieten hoch, Gebühren rauf, REIT-Exit nach 3-7 Jahren — verbindet Wohnungs- mit Kapitalmarktdynamik.

4. Visser-Bubble-Frame: AI bullish, Marktstruktur fragiler. Jordi Visser bleibt im juengsten Update konsequent bullish auf den AI-Capex-Zyklus — Hyperscaler-Bilanzen tragen, Umsaetze sind delayed but contracted. Er flaggt aber drei Warnsignale auf Markt-Ebene: globale Korrelations-Brueche zwischen S&P 500 (nahe ATH) und Russell 2000 + europaeischen Indizes (CAC, DAX) + asiatischen Maerkten (Hang Seng, Nifty, Jakarta) bei steigenden Oel- und Zinsen; ein MACD-Sell-Signal bei Industrials; und die strukturelle Konzentration, dass nur 40 Namen rund 70-80% des US-Earnings-Growth tragen — ein Korrelations-Aufbruch innerhalb dieser Top-40 waere das eigentliche Alarmsignal. Auf der Hardware-Seite betont Visser, dass beim Nvidia-Vera-Rubin-Cycle das Memory-Spending um +435% explodiert und das US-Stromnetz bereits am Limit ist — der Bottleneck wandert vom reinen Compute hin zu Memory + Power Grid. Auf der Makro-Achse: Hormus-Lagerbestaende brechen jetzt durch den unteren Rand historischer Ranges — der Energieengpass ist faktisch real, nicht mehr nur Geopolitik-Theater.

🔮 Ausblick

Die Handelswoche startet ruhig: Montag US Memorial Day plus Bank-Holidays in Frankreich und Deutschland — globale Liquiditaet duenn. Dienstag 26.05. oeffnet mit der 🇺🇸 CB Consumer Confidence (Mai), erster Sentiment-Lackmustest nach dem heissen PPI. Mittwoch 27.05. liefert 🇯🇵 BOJ-Gouverneur Ueda eine Rede (relevant fuer Yen und 30j-JGBs nach dem letzten Yield-Sprung) und die 🇪🇺 EZB Financial Stability Review (Bewertung der EU-Bank- und Markt-Stabilitaet, kein Press-Event). Donnerstag 28.05. ist der eigentliche Daten-Tag mit 🔴 🇺🇸 Core PCE MoM und 🔴 🇺🇸 Prelim GDP q/q als zentralen Veroeffentlichungen — beide direkt im Hike-Pricing-Fokus — dazu 🇺🇸 Prelim GDP Price Index, Unemployment Claims und New Home Sales. Freitag 29.05. schliesst mit 🇯🇵 Tokyo Core CPI y/y und 🇩🇪 German Prelim CPI m/m, beides Vorboten der jeweiligen nationalen Notenbank-Reaktion. Earnings-seitig ist die Woche ruhig — keine relevanten Mega-Cap-Releases. Fuer die Allokation bedeutet das: Realzins-Sensitivitaet bleibt das dominante Thema — solange Core PCE ueber 2,5% notiert und FC nicht klar nach unten dreht, profitieren Aktien-Risk-Premia, leiden zinslose Assets.

Quellen diese Woche: Andy Constan & Nick Givanovic (2 Gray Beards, 23.05.) · Joseph Wang (Markets Weekly, 23.05.) · Jordi Visser (Bottlenecks, Momentum Breaks, 24.05.) · Brent Donnelly (Spectra Markets AMFX, 22.05.) · Christine Lagarde (Eurogroup Nicosia, 22.05.) · Ulrich Stephan (DB Perspektiven, 19.-23.05.) · Michael Mauboussin (Counterpoint Global, 13.05.) · Mario Lochner (Beating Beta, 22./24.05.) · Christoph Eibl (Tiberius via Lochner, 21.05.) · Tobias Basse (NORD/LB via Lochner, 21.05.) · BullTheory (X, 22.-24.05.) · Unusual Whales (24.05.) · GlobalMktObserv (X, 22.05.). Detaillierte Claims sind im Mapu-Dashboard mit Quellen-PDFs verlinkt.

Schreibe einen Kommentar