📌 Zusammenfassung

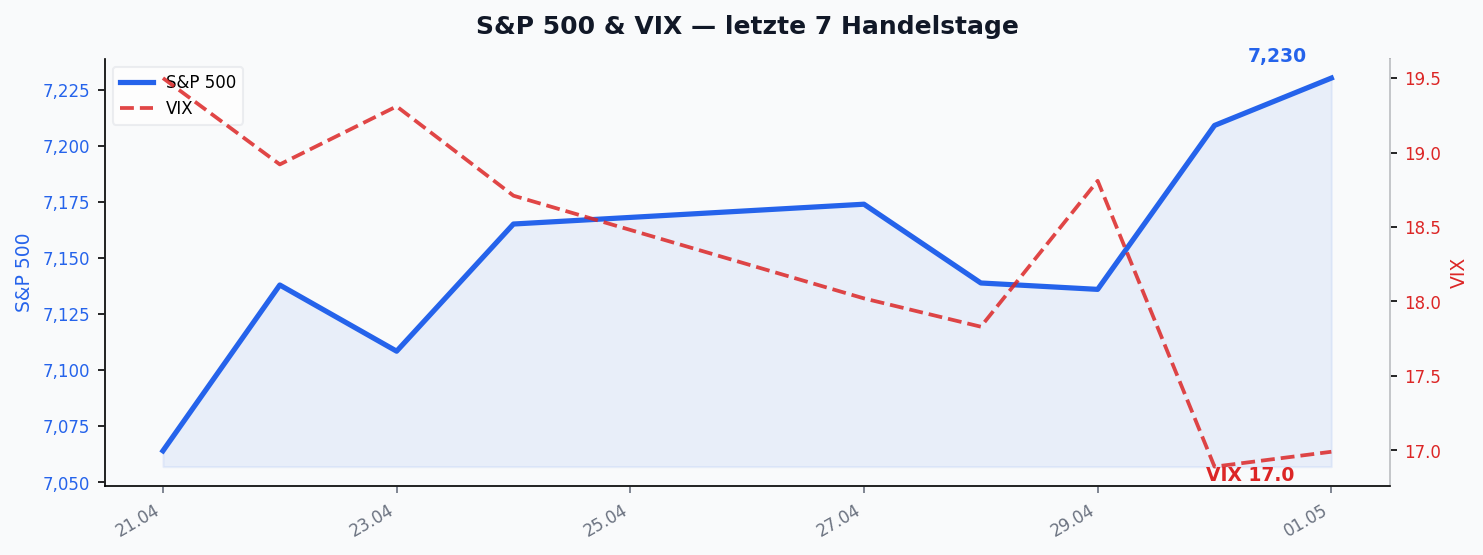

Die KW18 brachte eine kraftvolle Risk-On-Bewegung: Der Nasdaq legte +4,14% zu, der S&P 500 +1,87%, während der VIX um -13,23% auf 16,99 zurückfiel. Treiber war eine Notenbank-Woche mit BOJ, FOMC und EZB sowie eine Earnings-Welle aus dem Big-Tech-Komplex. Das interne Regime-Modell bleibt allerdings auf „No Landing“ (Inconsistent → Mixed Data) — die Datenlage rechtfertigt keine klare Risiko-Allokation. Gleichzeitig verdichtet sich auf Themen-Ebene eine Bär-Konvergenz quer durch Geopolitik, Aktien, Makro und Öl, die im Kontrast zur sportlichen Wochen-Performance steht.

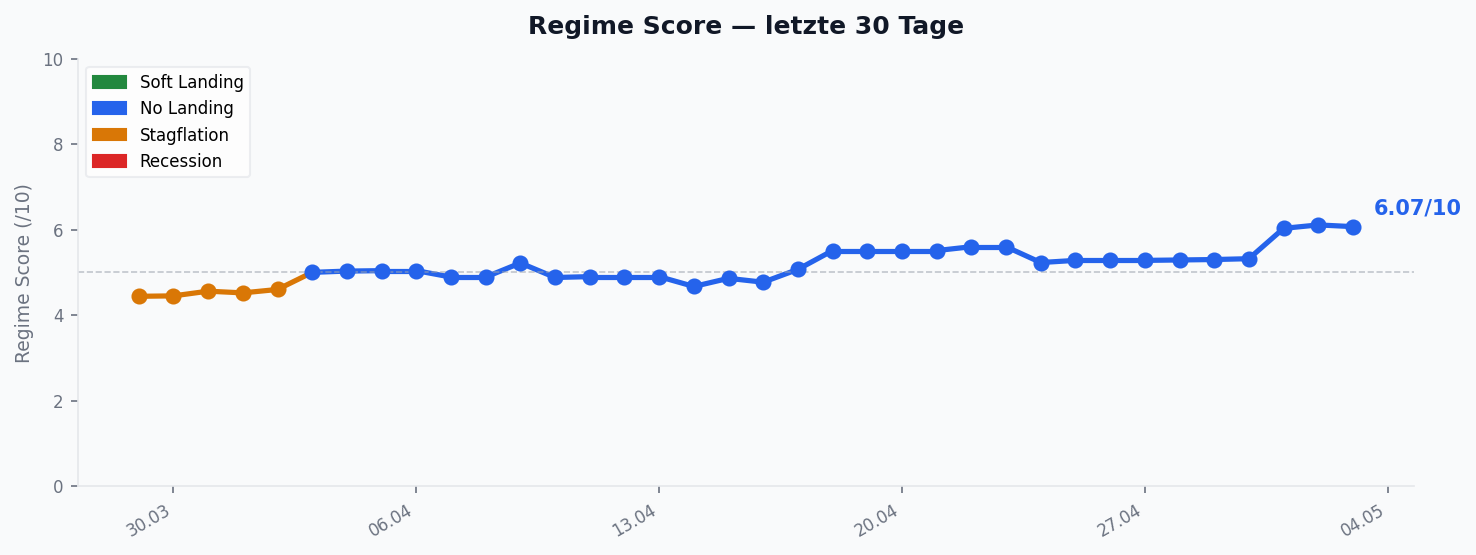

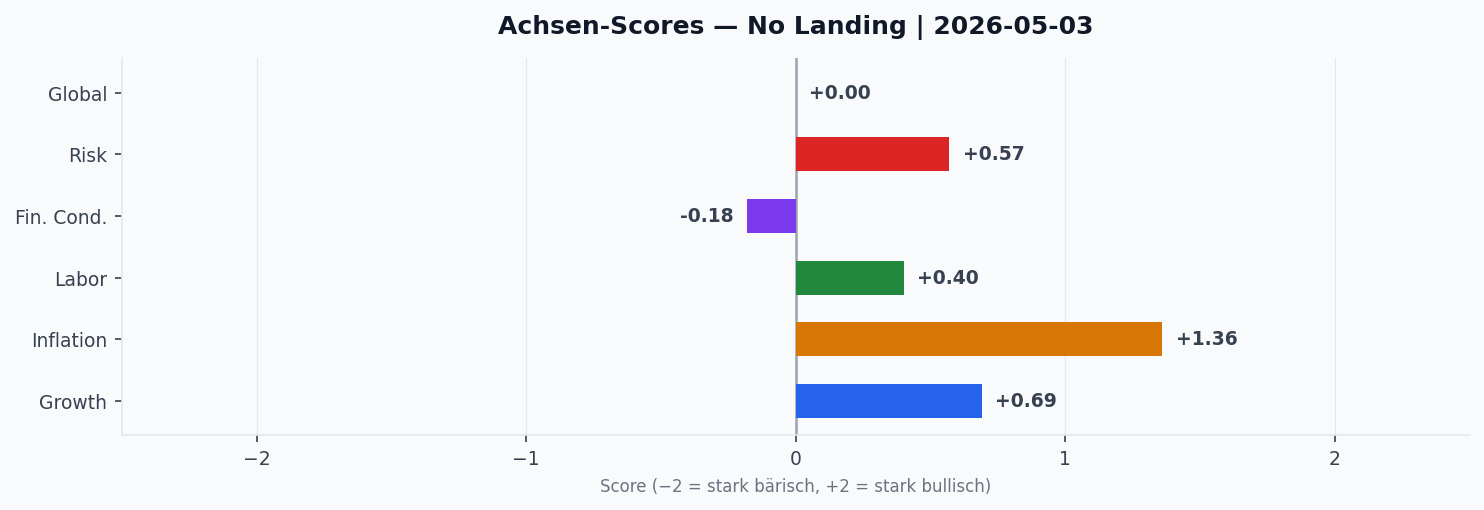

🏛️ Regime-Entwicklung

Über die gesamte Woche hielt sich der Regime-Klassifikator auf „No Landing“ — zunächst aufgrund inkonsistenter, am Donnerstag dann aufgrund gemischter Daten. Der Growth-Score blieb mit +0,64 bis +0,66 stabil leicht positiv. Auffällig ist die kontinuierliche Aufwärtsbewegung im Inflation-Score von +1,19 auf +1,33 — konsistent mit den US-Preisdaten (CPI YoY 3,3%, steigend; PPI YoY 6,2%, steigend). Liquidity drehte am Freitag von einem nahe-null-Niveau (+0,02) auf +0,40 — vermutlich eine Reaktion auf Notenbank-Kommunikation und Refinanzierungs-Erwartungen. Financial Conditions blieben mit -0,04 bis -0,14 leicht negativ, der Risk-Score pendelte um +0,46 bis +0,56.

Die Botschaft des Modells ist eindeutig: Wachstum hält, Inflation steigt wieder, Liquidität öffnet sich punktuell — aber kein Achsen-Set sendet ein klares Signal. In solchen Phasen ist erhöhte Demut gegenüber Markt-Narrativen geboten.

📈 Markt-Rückblick

Risikoaktiva führten klar: Nasdaq-Futures sprangen von 26.729,50 auf 27.835,75 Punkte (+4,14%), S&P-500-Futures von 7.125,00 auf 7.258,00 (+1,87%). Der VIX fiel von 19,58 auf 16,99 — ein Rückgang von -13,23%, der die Volatilitätsprämie nach den Notenbank-Sitzungen deutlich abbaute.

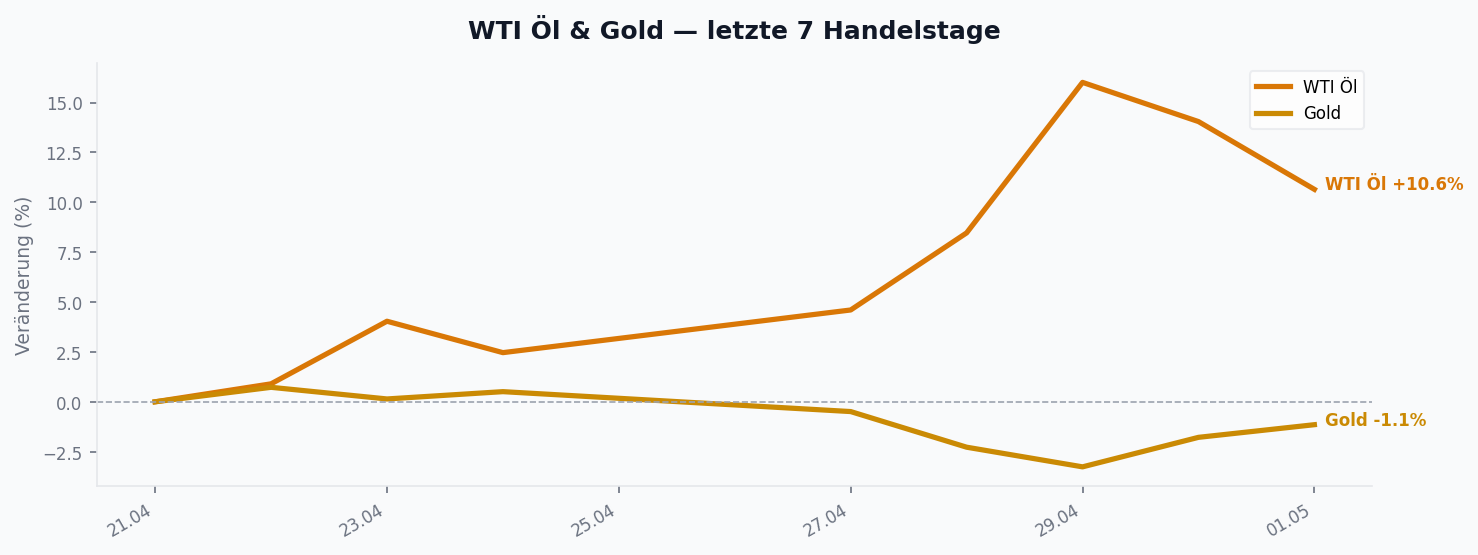

Außerhalb der Aktien war das Bild differenzierter. Gold gab -2,31% auf 4.644,50 USD ab — typisch in einer Risk-On-Woche mit weicheren Inflationssorgen am Markt, auch wenn die Hard-Daten dagegen sprechen. Bitcoin notierte mit +0,60% auf 78.732,55 USD nahezu unverändert, Ethereum mit +0,04% praktisch flach. Das Währungspaar EUR/USD bewegte sich kaum (-0,13%), der Dollar-Index gab leicht auf 98,21 nach (-0,19%). Insgesamt war es eine Aktien- und Volatilitäts-Story — nicht eine breite Cross-Asset-Reflation.

🧠 Sentiment

Der zweistellige VIX-Rückgang auf 16,99 signalisiert eine deutliche Entspannung der erwarteten kurzfristigen Schwankungen. Bemerkenswert: Mehrere prominente Marktbeobachter ordneten genau diese Stimmungsphase ein. Peter Grandich beschrieb das Geschehen wörtlich als „parabolic, melt-up phase“. Paul Tudor Jones (via Milk Road Macro) verwies auf eine US-Aktienmarkt-Kapitalisierung von 252% des BIP — historisch ein hoher Wert. Howard Marks zitierte ein S&P-P/E von 23 zum Jahresende 2024 als Warnsignal.

Auf der anderen Seite stehen kontrarian-bullishe Stimmen: Thierry Borgeat verweist auf ein Consumer-Sentiment von 51 — historisch eines der niedrigsten Niveaus, was als kontrarianer Bull-Trigger gelesen wird. Die Asymmetrie zwischen „weichem“ Sentiment der Konsumenten und „heißer“ Markt-Stimmung der Profis ist die definierende Spannung dieser Woche.

📅 Key Events der Woche

Drei Notenbank-Termine prägten die Woche: Die Bank of Japan lieferte Policy Rate, Monetary Policy Statement, Outlook Report und Press Conference. Die Federal Reserve entschied über die Federal Funds Rate, veröffentlichte das FOMC Statement und gab eine Press Conference. Die EZB entschied über den Main Refinancing Rate und ließ ihr Monetary Policy Statement folgen.

Ergänzend liefen wichtige Konjunkturdaten: US Advance GDP q/q, US Core PCE Price Index m/m, in Europa die German Prelim CPI m/m, German Prelim GDP q/q, sowie die EU Core CPI Flash Estimate und CPI Flash Estimate y/y. Auf der Earnings-Seite war die Woche dicht: GOOGL, META, MSFT, AMZN, AAPL, QCOM, LLY, SPOT, RDDT, ENTG und MPWR berichteten. Die Streuung war erheblich — Andy Constan dokumentierte für seine Hörer wörtlich: „Google up 12%, Meta -10%, Microsoft -3%, Apple +4, Amazon …“ — ein Beleg dafür, dass der Index-Aufwärtsdruck nicht auf einer breiten Earnings-Welle beruht, sondern auf wenigen Schwergewichten.

⚖️ Counter-Stimme: Visser-Capex-Cycle-Frame

Bei aller Konvergenz auf der Bear-Seite ist eine Gegenposition zu erwähnen, die in der gleichen S1-Tier-Stärke argumentiert: Jordi Visser bringt am 03.05. einen Frame-Shift-Take, der die traditionelle Bewertungslogik (P/E historische Norm, Market-Cap-zu-BIP) als nicht mehr anwendbar erklärt. Seine These: Der AI-Capex-Cycle hat den klassischen Industrial-Konsumenten-Cycle ersetzt — mit Hardware/Chemicals/Power als neuen Treibern, die in Standard-Benchmarks unter-repräsentiert sind. Belege, die er vorbringt: kombinierte Cloud-Backlogs der drei Hyperscaler bei rund 1,3 Billionen USD, Caterpillar-Backlog 62 Mrd. USD (Rekord), Nvidia-Forward-PE auf 10-Jahres-Tief trotz Kurssteigerung. Operativ schlägt er ein 5-Layer-Cake vor (Semis/Optical/Packaging → Chemicals/Power → Humanoide), gibt konkrete Trade-Pferde wie Integris, Power Semis, MicroStrategy-Calls und Ethereum als H2-Thema.

Wichtig zur Einordnung: Visser anerkennt die Bear-Risiken explizit — sein Turbulence-Modell hat diese Woche das erste Early-Warning-Signal getriggert, die Marktbreite ist kaputt (50% der S&P-Stocks YTD-negativ, Median 13% unter 52w-High), und er bezeichnet das aktuelle Setup als 1970er-ähnlich. Sein Bull-Stance basiert nicht auf Verleugnung, sondern auf der Annahme, dass der Compute-Demand-Hebel non-linear größer ist als die Inflation- und Energie-Risiken.

Hinweis zur Objektivität: Sowohl Bear- als auch Bull-Stimmen in diesem Briefing sind Marktteilnehmer mit Skin-in-the-Game — Andy Constan hält max-short Equity-Puts (paid 4% AUM), Berkshire ist tatsächlicher Net-Seller, Paul Tudor Jones managed einen Hedgefund. Auf der Bull-Seite betreibt Visser ein eigenes Newsletter-Geschäft mit Subscriber-Modellen und Thematic-Portfolios, kauft selbst die genannten Chemicals-Names und hält MicroStrategy-Calls. Das macht keine Position weniger valide, aber alle Aussagen sollten unter dem Aspekt gelesen werden, dass die Sprecher kommerziell und positionell beteiligt sind. Die Convergence-Stärke der Bear-Seite (mehrere unabhängige Sprecher mit unterschiedlichen Geschäftsmodellen sagen ähnliches) hat eine andere Qualität als ein einzelner starker Bull-Frame, auch wenn dieser intellektuell kohärent ist.

🔬 Konvergenz-Highlights

1. Aktien-Skepsis verdichtet sich auf Bewertungsebene. Quer durch verschiedene Quellen läuft derselbe Faden: Tudor Jones mit der Marktkapitalisierungs-zu-BIP-Relation, Howard Marks mit dem hohen P/E-Multiple, Grandich mit der „Melt-up“-Diagnose, Andy Constan mit Position-Transparency zu seinen Short-Equity-Puts mit Verfall im Juni. Auch die NASDAQ-Earnings-Erwartungen (laut Constan +44% YoY-Wachstum erwartet) setzen die Latte sehr hoch — eine reale Hürde für die zweite Halbjahres-Performance.

2. Inflations- und Energie-Risiko bleibt unterzeichnet. Joseph Wang formuliert es explizit: Der Markt unterschätze die ökonomische Wirkung des aktuellen Energie-Schocks. Konsistent dazu zeigt sich ein „Mini-Hiking-Cycle“ auf der Rates-Seite: 5-Jahres-Renditen in EU, UK und Japan sind seit dem Iran-Krieg deutlich gestiegen — die globale Term-Premium-Geschichte ist nicht erledigt. Das deckt sich mit dem im Modell gemessenen Inflations-Score-Anstieg auf +1,33.

3. Japan-FX als latentes Tail-Risiko. Aus dem Greybeards-Umfeld wird die Detail-Lage zur MOF-Intervention dokumentiert: rund 34 Mrd. USD Intervention bei USD/JPY 160 plus Folge-Eingriffe. Wang skizziert zusätzlich die Möglichkeit einer BoJ-Öl-Intervention bei rund 30 Mrd. USD. Solange USD/JPY in der Nähe der „Linie im Sand“ bleibt, ist Japan ein versteckter Hebel auf globale Liquidität.

🔮 Ausblick

Der Rest dieser Woche ist data-heavy und mehrgleisig. Dienstag, 06.05.2026, 16:00 Vienna (10:00 ET): Doppel-Release ISM Services PMI (Forecast 53,8 vs. Previous 54,0) und JOLTS Job Openings (6,87M vs. 6,88M). Beide Indikatoren sind kritisch für den aktuellen Setup-Take. Der ISM-Services-Index ist nach Visser-Frame der wichtigste Real-Time-Reading auf Demand-Side AI-Buildout vs. Konsumenten-Schwäche — die Prices-Paid-Komponente ist diesmal besonders relevant, da sie direkten Inflations-Spillover aus dem Energie-Schock zeigt. JOLTS adressiert die Powell-These des „labor demand has clearly softened“ — bei einer Lesung deutlich unter 6,87M würde sich das Cut-Argument für die Fed verstärken. Mittwoch, 07.05.2026, 14:31 ET: US-Treasury-Refunding-Announcement (QRA). Andy Constan veranschlagt 98% Non-Event-Wahrscheinlichkeit (gleiche Coupon-Auction-Sizes wie seit November 2023, 9. Quartal in Folge). Die zwei 1%-Tails: Bessent CUT Coupon-Auctions = Stocks +10% bis Election + DXY <95; Bessent HIKE Coupon-Auctions-Announcement = bad für Stocks UND Bonds gleichzeitig. Auch wenn unwahrscheinlich, das Risk/Reward-Profil dieser Tails ist groß genug für aufmerksames Beobachten. Freitag, 08.05.2026, 14:30 Vienna (08:30 ET): NFP-Tag mit Triple-Release. Non-Farm Employment Change Forecast 60K vs. Previous 178K (= massive Forecast-Reduktion um 118K!), Unemployment Rate 4,3% (unverändert), Average Hourly Earnings m/m 0,3% vs. 0,2% (=Wage-Inflation-Aufweichung erwartet). Die Forecast-Disparität 178K → 60K ist das wichtigste Number-Setup der Woche: Eine Lesung >120K würde das Visser-Bull-Frame stärken (AI-Capex-Cycle bleibt jobs-fest), eine Lesung <30K würde das Wang-Bear-Frame validieren („Economy is nuked“). Hinzu kommt eine separat ausgewiesene NFP-Veröffentlichung für April. Strategisch bleibt die Lage damit unverändert: Das Regime steht auf „No Landing“, der Markt feiert, die Konvergenz neigt sich zur Bär-Seite. In solchen Konstellationen lohnt es, die Position nicht der Stimmung, sondern der Datenlage anzupassen — und auf den Payroll-Freitag mit klarem Plan für beide Szenarien zu warten.

Schreibe einen Kommentar