📌 Zusammenfassung

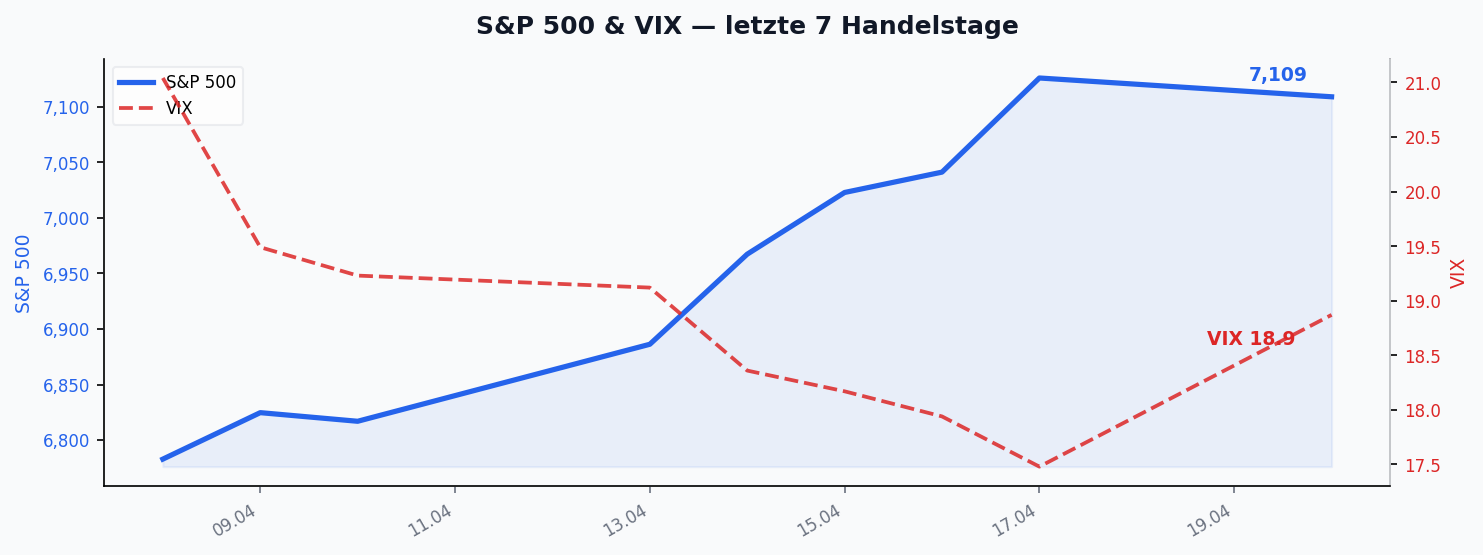

Die Börsenwoche KW16 (13.–17. April 2026) war geprägt von einem historischen Squeeze-Move: Der S&P 500 legte in fünf Handelstagen +4,89 % zu, der Nasdaq +6,81 %, während der VIX um –24,79 % einbrach. Das Makro-Regime blieb im Modus No Landing, allerdings weiterhin mit dem Flag Inconsistent Data. Treiber der Rally waren nach Analyse der von Aigenkapital beobachteten Expertenstimmen überwiegend technische Faktoren — Short-Covering, Gamma-Explosion und erzwungene CTA-Käufe — nicht fundamentale Verbesserungen. Die Hormuz-Krise ist nach wie vor ungelöst: Seit dem 9. April haben laut Zero Hedge nur vier Schiffe die Meerenge passiert (vs. ~19 täglich im Normalfall). Die Inflationsachse des Regime-Scores bleibt mit +1,09 der klar dominierende Stressfaktor.

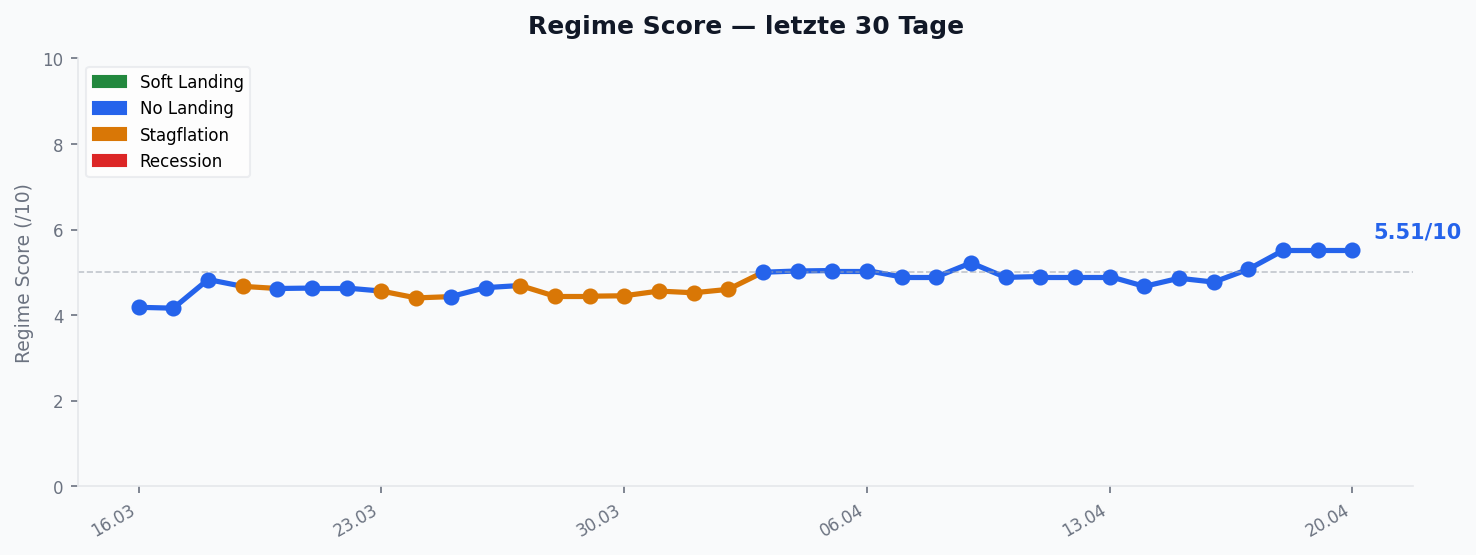

🏛️ Regime-Entwicklung

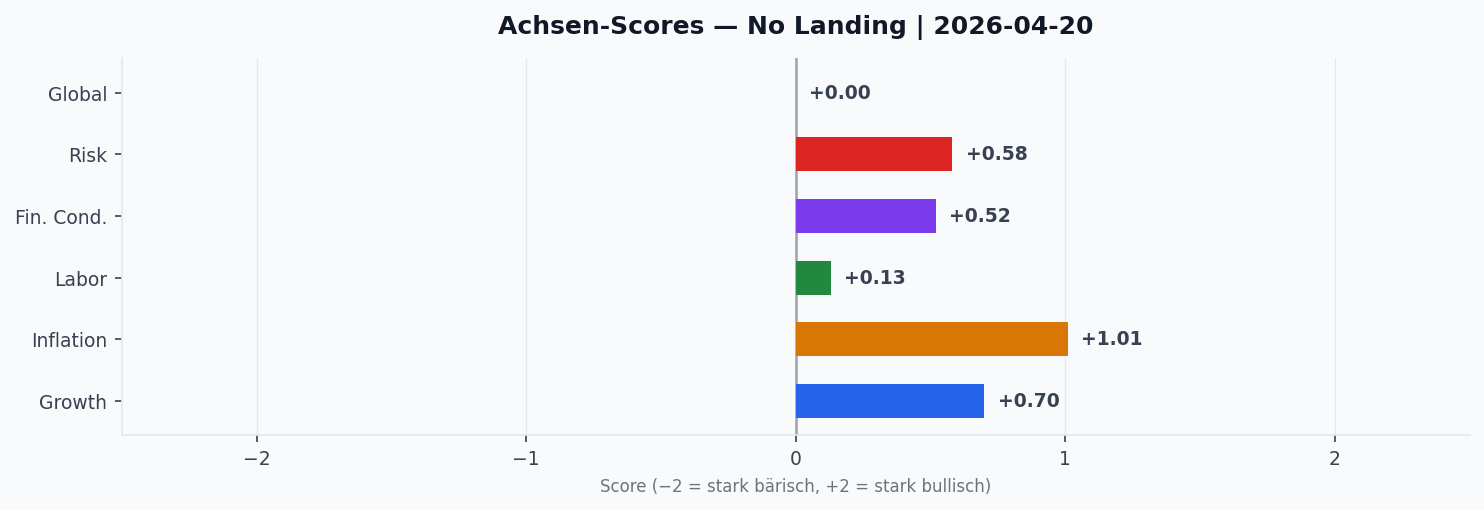

Der Regime-Score hielt sich über die ganze Woche im Bereich No Landing — Wachstum solide positiv (G: +0,48 bis +0,65), Inflation anhaltend stark positiv (I: +1,05 bis +1,10), Arbeitsmarkt zunächst leicht negativ, zum Wochenende knapp über Null. Finanzielle Bedingungen waren durchgehend locker (FC: +0,31 bis +0,64). Das Inconsistent Data-Flag blieb aktiv: Soft-Data und Hard-Data divergieren weiterhin spürbar. Das University-of-Michigan-Sentiment bewegt sich laut Joseph Wang weiter auf Allzeittief, während Bankensektor-Earnings (JPM, BAC) einen weiterhin stabilen Konsumenten zeichnen.

Auf der globalen Makro-Ebene bleibt die Inflationsdivergenz markant: US-CPI zieht wieder an (3,3 % YoY), während der Euroraum (1,9 %) und Japan (1,9 %) tendenziell nachgeben. Bei den Erzeugerpreisen ist das Bild noch deutlicher: US-PPI steht bei 6,2 % YoY aufwärts, der Euroraum dagegen bei –3,0 %. Die Einkaufsmanagerindizes zeigen ein gemischtes Bild: US-PMI 52,7, EU 51,4 (leicht aufwärts), Japan 53,0 (aufwärts), China CLI 98,5 (abwärts).

📈 Markt-Rückblick

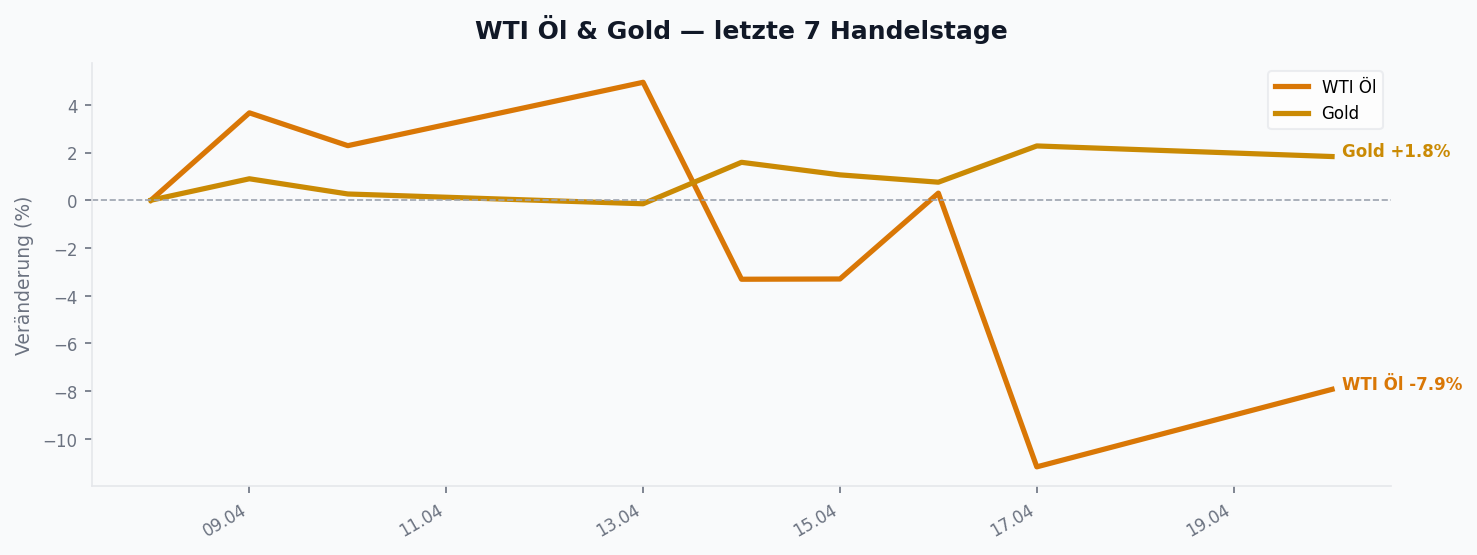

Die Kombination aus tiefer Short-Positionierung vor der Woche, der JPM-Caller-Gamma-Expiry am Freitag und politisch günstig getimten Nachrichten zu Verhandlungen mit Iran führte zu einem der aggressivsten Wochenmoves der jüngeren Vergangenheit. Begleitet wurde der Aktien-Anstieg von einem deutlich schwächeren US-Dollar (DXY –1,00 %, EUR/USD +2,16 %) und einem festen Bitcoin (+4,54 %) sowie Ethereum (+3,80 %). Gold legte +2,67 % zu und blieb damit trotz Risk-On fest.

🧠 Sentiment

Der VIX fiel von 25,09 auf 18,87 — ein Rückgang um knapp ein Viertel innerhalb einer Woche. Das signalisiert, dass die Absicherungsnachfrage nach dem technischen Squeeze massiv abgenommen hat. Kombiniert mit den Hinweisen mehrerer beobachteter Stimmen auf erhöhte Call-Optionen-Käufe bei Einzeltiteln (inklusive extremer Spekulations-Moves wie der Allbirds-Pivot-Rally) ergibt sich das klassische Bild eines Marktes, der kurzfristig zu euphorisch geworden ist. Das Verhältnis von Growth- und Risk-Achse zu den unveränderten Inflations-Fundamentaldaten bleibt angespannt.

📅 Key Events der Woche

- US CPI (YoY) — Datenveröffentlichung im Wochenverlauf, Wert 3,3 % YoY

- US Industrial Production — weiterer Konjunkturdatenpunkt

- Bank-Earnings — JPMorgan und Bank of America zeichneten ein Bild eines weiter robusten Konsumenten und stabiler Kreditqualität, entgegen dem schwachen Sentiment

- Hormuz — keine Auflösung; laut Zero Hedge haben seit 9. April nur 4 Schiffe die Meerenge passiert (Nicht-Iran), gegenüber typisch ~19 täglich

🔬 Konvergenz-Highlights

Aus den in dieser Woche von Aigenkapital ausgewerteten Quellen ergeben sich drei klare Linien:

Erstens: Die Rally war technisch, nicht fundamental. Mehrere unabhängige Beobachter (u.a. Joseph Wang, Andy Constan, Jordi Visser) verweisen auf Short-Squeeze-Dynamik, CTA-Forcierungen (Größenordnung um 80 Mrd USD pro Tag), Gamma-Effekte nach JPM-Caller-Expiry und eine Admin-getimte Nachrichtenlage zu Iran. Kein einziger der beobachteten Makro-Kommentatoren führt die Rally auf verbesserte Fundamentaldaten zurück.

Zweitens: Das Hormuz-Problem ist nicht weg, es wirkt nur verzögert. Die Kerosinpreise in Europa liegen laut Deutsche-Bank-Research bereits +80 % seit Ende Februar — etwa ein Viertel des europäischen Kerosins fließt durch die Meerenge. Joseph Wang weist auf die Air-Pocket-Charakteristik hin: Die physischen Verknappungen brauchen Wochen, bis sie in der globalen Lieferkette ankommen, und sie sind bisher nur an der Spitze (Jet-Fuel, Fertilizer) sichtbar.

Drittens: Die Inflations-Story wird wieder zentraler. Andy Constan erwartet bis September einen substanziell tieferen S&P-Tiefstand, Jordi Visser spricht von einer stagflations-geneigten Scarcity-Kapitalzyklus-Regime mit DRAM-Preisen, die um weitere 60 % QoQ steigen könnten. US-PPI bei +6,2 % YoY stützt die These, dass die Input-Kostenseite nicht abkühlt. Die Aufteilung der beobachteten Quellen zeigt bei Equities ein deutlich geteiltes Bild: strukturell bullisch für Industrials, Halbleiter und Energie — zyklisch bärisch auf den breiten Index.

🔮 Ausblick

Diese Woche läuft noch, der Haupt-Makroblock kommt in KW18:

Diese Woche (KW17)

- Mi 22.04. — Earnings Tesla, ServiceNow, Vertiv

- Do 23.04. — Earnings Intel

- Fr 24.04. — US Durable Goods Orders (Advance, März) und UMich Consumer Sentiment Final (April)

Nächste Woche (KW18, 27.04.–01.05.) — dichtester Makrodatenblock seit Jahresbeginn

- Mi 29.04. — FOMC Rate Decision (14:00 ET), Powell-Pressekonferenz 14:30 ET, kein neuer SEP/Dot-Plot

- Do 30.04. — US PCE Deflator März und US GDP Q1 Advance (beide 8:30 ET, simultan), BOJ Rate Decision, EU CPI Flash Estimate (April), China NBS Manufacturing und Non-Manufacturing PMIs

Auf der Unternehmensseite reißt die Earnings-Saison nicht ab — die Reports der letzten Woche zeigten durchweg Underperformance relativ zum breiten Markt (laut Andy Constan und Nick Glinsman von 2 Gray Beards). Die zentrale Frage der nächsten zwei Wochen: hält die Rally die tatsächlichen Ergebnisse aus, und wie reagiert der Markt am 29./30.04., wenn FOMC, PCE, GDP, BOJ und EU-CPI in 48 Stunden zusammenkommen? Die Aigenkapital-Einschätzung: Das Chance-Risiko-Profil bleibt angespannt, solange Hormuz ungelöst ist und der US-PPI nicht zurückkommt.

Schreibe einen Kommentar